近日,中国移动公布了11省网优集采的中标候选人,华为、中兴、爱立信、诺基亚、大唐等13家企业入围。据了解,本次中国移动无线网优采购具体内容为日常无线网络优化服务,包括网管性能分析优化、集中投诉处理、端到端信令分析优化、集中测试分析优化、网络结构分析优化、频率重耕及分析优化等。服务周期为2020年5月1日至2023年3月31日(具体网络优化服务起始日期以省公司实际网优执行日期为准),涵盖的11个省份包括:河北、辽宁、广东、北京、上海、山西、吉林、江苏、福建、安徽、海南。

从入围中标候选人的相关数据发现,本次集采存在中标折扣幅度过大的现象,其中最高中标折扣为38%,最低中标折扣为23%,平均中标折扣为28%。据了解,本次集采最低投标折扣仅为10%。

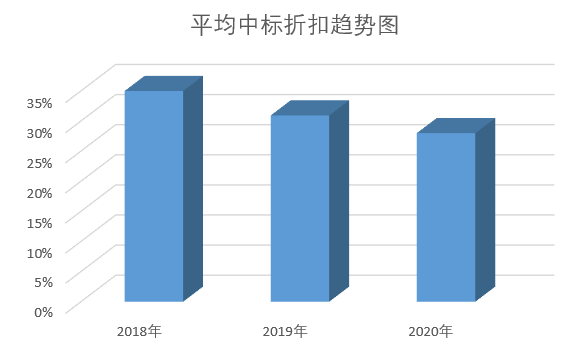

事实上,通过对比近三年来中国移动网优集采项目可以发现,都存在中标折扣低的现象,而且呈现出折扣越来越低的趋势。于2018年开标的网优集采项目,共计17家厂商中标,最低中标折扣为25%,平均中标折扣为35%;于2019年开标的18省网优集采项目,共计17家厂商中标,最低折扣低至20%,平均中标折扣仅为30.94%。三年来平均中标折扣趋势见下图。

从上图不难发现,中国移动近三年来的网优集采中标平均折扣价呈下降的趋势,表明中标折扣的幅度越来越大。从另一层面上来看,折射出网优行业竞争在不断加剧,利润空间不断被压缩,甚至是出现了赔本的现象。

通过对比不难发现,中国移动网优集采项目状况与普缆集采有很多相似之处。从网优集采项目的本身我们多少可以看到普缆集采的影子。

份额加剧竞争

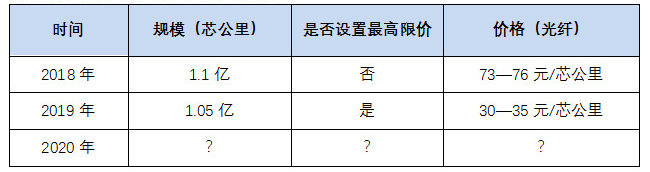

2018年,中国移动1.1亿芯公里普通光缆集采开标,共计17家企业中标,本次集采没有设定最高限价。由于在行业高景气的发展期,光纤光缆价格都居于高位,光纤价格约位于73——76元/芯公里之间。

2019年,中国移动1.05亿芯公里普通光缆集采开标,共计13家厂商登榜。本次集采设置最高投标限价,集采标的约为100亿元,企业投标报价最低约57亿元,最高约66亿元。光纤报价方面,最低报价为25.86元(不含税),含税价约为30元;最高为38.79元(不含税),含税价约为45元。而中标企业的光纤报价中,最高报价为30元(不含税),含税价约为35元。较低的报价,大幅度的折扣,直接导致光纤光缆价格腰斩。

中国移动网优集采与普缆集采都贴上了“低折扣”的标签,并且幅度都很大,一个是逐年递减,一个是直接腰斩。而推动这一现象出现的主要因素是竞争的加剧,通过网优集采项目不难发现,华为、中兴、诺基亚等重量级厂商获得的份额较多,一些小的厂商甚至连入围的资格都没有。数十家厂商参与招投标,最终十三家入围,可想而知竞争之惨烈。在残酷的竞争下,价格下降成为必然。

竞争加剧同样在2019年中国移动的普缆集采项目中得到体现,与以往不同的是,本次集采在份额分配上更加向头部集中,前四家中标份额达到70%,第四家与第五家的中标份额差达到7%—8%。如此的招投标规则,直接导致竞争比以往都更惨烈。除此之外,在需求收紧,产能不断提升的背景下,企业与企业之间的竞争也必然加剧。而竞争的加剧带来的最直接的后果就是价格的直线下降。

归根到底在运营商集采上,企业之间的竞争是在招投标规则下份额的争夺,这也是每逢集采就哀怨价格低的幕后推手。

普缆集采会否情景再现?

中国移动无疑是光纤光缆集采大户,是推动行业发展的重要因素。去年的普缆集采在2月12日已经启动,4月9日集采大单中标结果出炉。今年,由于受新冠疫情影响,普缆集采尚未开启,但是相信很快就会启动。

经历过为期一年多的低谷发展期后,光纤光缆行业迫切需要规模需求的出现。同时,在新冠肺炎疫情的影响下,使得本来就乏力的行业发展再蒙一层阴影。中国移动普缆集采的状况如何无疑能给行业发展带来直接的影响。在光纤光缆价格方面,究竟是继续触底,还是有所反弹,有待最终的集采结果来决定。

那么,究竟中国移动普缆集采最终会呈现出什么样的状况?需要通过集采数量、份额分配状况、是否设置最高投标限价等因素去评估,同时也需要衡量新冠肺炎疫情是否会对招投标竞争产生影响,比如受疫情会不会对产量产生影响、国外疫情加剧影响产品出口会不会导致国内竞争的加剧,等等。除此之外,还要考虑在新冠肺炎疫情影响下,中国移动5G网络建设是否会不及预期。

然而,可以确定的是,在产能极大丰富、运营商需求乏力的状况下,企业间的竞争会与日俱增,这是市场经济发展的必然,也是行业逐步走向优胜劣汰的体现。本次万众期待的中国移动普缆集采究竟会否再现2019年普缆集采状况?让我们拭目以待!