一、互联网演进推动宽带化

1、云计算需要宽带支撑

云计算是一种资源交付和使用模式,指通过网络获得应用所需的硬件、平台、软件。云计算可以认为包括以下几个层次的服务:

IaaS—让计算资源也像用电那样的服务能力;

PaaS—提供一整套基于Internet的,从开发,测试,部署,运营到维护的全方位的集成环境;

SaaS—软件提供者将应用许可给用户作为按需使用的一种软件部署模型。

如此以服务为中心的云计算的时代需要宽带来支持。

2、视频业务成为主流

据网络安全公司Arbor Networks称,2010年9月统计,Google系网站占全球互联网流量的6.4%,年增40-45%,而这归功于YouTube的发展。再看一下中国,P2P流量占骨干网总流量的55%,到2015年网络视频流量占比将从目前的23%攀升到45%;中国的Baidu公司要租中国电信400个G线路!

预计2013年视频流量要占到全网流量91%,现在在YouTube上每天都有20%视频上传。预计到2015年全球IP流量将达到每秒245TB,相当于每天有2亿人同时传送一部高清电影,而每分钟有20小时的视频节目上载到YouTube。

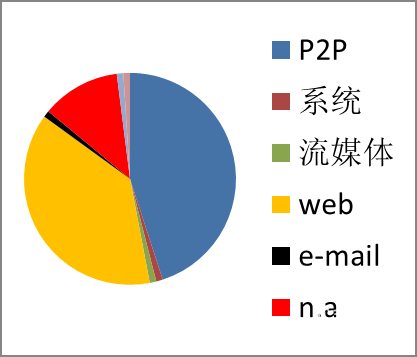

图1 中国2010年3G业务比例

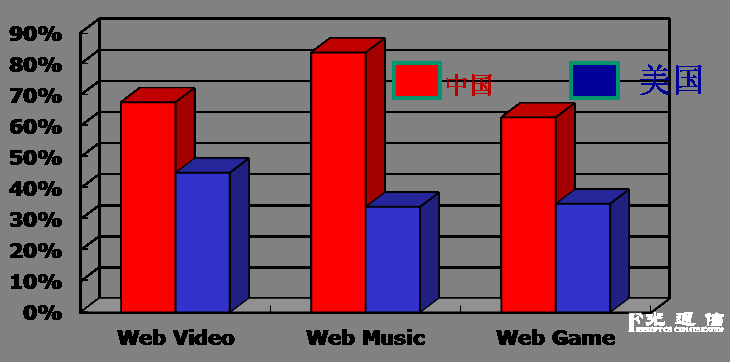

图2 流媒体业务网民的比例

图1是去年年底统计中国3G业务比例,蓝色是P2P,P2P几乎占了3G业务的一半。图2上红色是中国的网民,蓝色是美国网民,分别是在上网看视频、音乐、包括玩游戏这些网民占全体网民比例,可见哪一项中国都高于美国,娱乐是挡不住的诱惑。

3、三网融合

三网融合是电信网、广播电视网和互联网融合发展,实现三网互联互通,资源共享,为用户提供话音、数据和广播电视等多种服务。三网融合将“全面推进有线电视网络数字化双向化改造,加快电信宽带网建设,推进城镇光纤到户,扩大农村地区宽带网覆盖范围”。

加快广电有线电视网络设施建设改造,推进有线电视网络数字化和双向化升级改造。2012年入户广播下行带宽超过2Gbps,宽带接入能力超过100Mbps。截至2011年5月,还有48%的用户需要数字化转换,双向改造网络覆盖用户人数超过5350万户,然而真正实现双向业务落地的用户数量却只有1100万户,有93%的用户需要单改双。

加快电信宽带网络建设,以光纤尽量靠近用户为原则,加快光纤接入宽带接入网络规划和建设。积极发展下一代电信网和互联网。2012年电信下行接入能力1Gbps,入户能力超过100Mbps。而光纤到小区和光纤到大楼的建设工作量需要较大的投资。积极推进网络统筹规划和资源共享,将电信传输网和广播电视传输网纳入国家重要信息基础设施建设范围。

4、中国的国际互联网干线带宽

近10年来,我国互联网国际干线的带宽逐年增加,2011年中与2009年同期相比,中国国际干线带宽增加18.4%,国内干线带宽年增50%。但是,中国大陆每个网民平均能得到国际干线带宽只有2.4kbps,平均接入速率为807kbps,而香港地区为24.5kbps,平均接入速率为9.4Mbps。虽然中国互联网国内干线带宽增加几乎每年翻番,但相对香港水平还差一个数量级,是全球平均水平(1.84Mbps)的一半都不到,表明我国内地的宽带化整体上还属于较低水平。

二、移动网换代提升宽带化

1、移动数据流量超过移动话音

全球移动数据业务在2010年6月达到225,000TB/月,比2009年同期增171%,增速10倍于移动话音。2009年底移动数据流量开始超过移动话音,半年后两者之比为1.5倍。预测2015年会比2010年增加26倍,届时移动数据流量中60%为视频。

现在移动互联网的流量相当8年前固定互联网的流量,2010年全球移动数据业务流(237PB/month)是2000年全球互联网流量 (75PB/month)的3倍。

2、室内分布系统与WLAN互补

中国大城市人口密度之大使中国成为全球移动通信频率资源最感紧张的国家,电信运营商尝试在城市加大部署蜂窝基站的密度以解决频谱紧张问题,为了避免干扰,需要降低基站发射功率,导致对墙壁的穿透能力下降,从而增加了对室内覆盖的需求。

由于半数移动通信的呼叫以及很大比例的无线数据接入发生在室内,室内分布系统能吸收10~20%的业务量,室内的通信转到WLAN是可行的解决方案。热点地区也可利用WLAN来异构互补。

3、传统无线接入网(RAN)面临的挑战

传统的无线接入网:每个基站连接若干固定数量的扇区天线,并覆盖小片区域;系统容量受干扰所限,在采用OFDM技术的蜂窝小区,边缘的用户经历比较严重的信道间干扰,因而使得系统性能明显降低,单小区的无线资源使用效率较低;基站通常都是基于专有平台开发的“垂直解决方案”。

面临的挑战:为满足增长的宽带业务而增加基站数量,导致CAPEX/OPEX和能耗上升;潮汐效应导致基站忙闲不均,网络的平均负载大大低于峰值,而不同的基站之间不能共享处理能力,基站利用率低下。专有的平台意味着移动运营商需要维护多个不兼容的平台。

4、C-RAN(集中式无线接入网)

C-RAN(Centralized,Cooperative, Cloud , Clean RAN),未来BBU基带处理由软件无线电实现,C-RAN将演进为基于实时云构架的虚拟基站。

集中式基带池:由高性能处理器和实时虚拟技术组成;宽带光传输网:用于级联BBU组成大容量的基带池(可支持1000载扇以上);分布式无线网络:由远端无线射频单元(RRU)和天线组成。

三、物联网应用促进宽带化

1、互联网应用的拓展--物联网

物联网是新一代信息技术的重要组成部分。物联网的核心和基础仍然是互联网,是在互联网基础上的延伸和扩展的网络;其用户端延伸和扩展到了任何物品与物品之间,进行信息交换和通信。因此,物联网的定义是通过射频识别(RFID)、红外感应器、全球定位系统、激光扫描器等信息传感设备,按约定的协议,把任何物品与互联网相连接,进行信息交换和通信,以实现对物品的智能化识别、定位、跟踪、监控和管理的一种网络。

2、智能电网需要全网各环节的通信支持

智能电网是一个很重要应用,电网发电,用电,输电,配电等等过程,以及运维部门服务部门,彼此之间都需要宽带通信支持。特别是智能电网要求用电方要反反向利用通信手段送到输电方,有时候涉及到电网双向化改造。这里面也就对通信有很高的要求。

3、远程医疗

利用医院信息化还可扩展到远程医疗(Tele-Medicine)和家庭保健等。利用通信网络进行静止图片传输、视频会诊、生命体征监视、医疗卫生知识教育与咨询、护理呼叫中心接入等,实现患者与医护人员的较频繁的交互,重视对疾病的预防,减少对门诊的压力。

在2010年初,中国联通与南方医院合作打造华南地区远程医学中心,为广东省内140余家基层医院提供临床交互式会诊、远程影像、病理会诊、病历讨论和专家会诊、双向转诊、远程培训、专科建设顾问等技术和人力支持。

4、反恐维稳安全监控

反恐现在也非常受重视,例如光纤光栅周界防入侵传感网系统如武汉新机场、虹桥机场等;视频监控摄像头也广泛应用于国内多个城市的主要道路、热点地区、地铁和居民小区的安全监视。而嵌入学生证的RFID可检测学生进出学校的时间,及时通知家长。

5、物联网M2M应用的带宽需求

在2010上海世博会期间,上万个安全监视摄像头安装在公共汽车、卡车和应急车辆上。如果采用8Mbps的摄像头,一小时将产生3.6GB的数据量。如果半数的摄像头每天累计传送2分钟,一个月将产生18TB,这高于2007年全球的移动数据量。

四、光通信发展支撑宽带化

1、节能减排的挑战

宽带的发展还面临节能减排方面的挑战。一般接入路由器的能耗由用户数决定;核心路由器的能耗由吞吐量决定。据测算,十年容量增加1000 倍的话,能耗将增加100 倍;而吞吐量的增加可能会受到能耗密度的限制,核心路由器的能耗由吞吐量决定。

以2008年思科公司的大容量路由器CRS-1为例:其容量为1.2Tbit/s,功耗15kW。若按预测,2018年路由器容量将较2008年增加1000 倍,其容量将达到1.2 Pbit/s,功耗为1.5MW。如果全国需要1000个这样的大容量路由器,则总功耗将会达到15000MW,等于一个核电站的容量,这样大的耗电量是一个巨大的压力。

2、光层交换与IP层交换

另外随着宽带化发展,我们发现网络许多处理工作都放在光层交换与IP层交换。实际上,核心节点的80%- 90%的业务流并不需要在IP层交换。而越是低层,其处理、功耗和成本越低,但重配置时间越长。如全IP电Tb/s路由器,每端口功率为1kW;而光交换每端口小于25W。放在光层交换比放到IP层上要好。因此,从节能角度考虑,应选用较低层来做交换。

从三层交换到二层或光层交换,尽可能在低层以较大的颗粒度进行传送与交换,减少对比特/分组的处理和功耗。

3、全球光通信设备市场

中国的光通信设备近年保持年增30%速度,接入设备投入占全部光通信设备投入的50%。光电子设备和关键元器件占光通信设备投资25~30%。

预计未来5年,中国电信的骨干网IP带宽年增长率将达40%至50%;骨干传输网总带宽将从64Tb/s增加到120Tb/s~155Tb/s,甚至有可能超过200Tb/s。预计2013年最大节点容量将达50T,最大段落链路容量将达10T,100G系统成为主流,将在2015年实现规模应用。对于3G和LTE回传扩容需求不大的区域可以继续使用MSTP技术扩容,扩容需求较大或新建区应转向分组化传送技术。特别是性价比较优兼容性均好PTN技术。

4、光纤接入网

2010年全球新增的1800万FTTx用户大部分集中在中国。截至2010年年底,我国FTTX用户累计已超过3300万户,超越日本居世界第一位。

“十一五”期间,中国电信积极推进“光进铜退”,共退出铜缆6500万线对公里,无源光网络(PON)宽带端口数占比24%,FTTH 100M接入覆盖家庭1000万。中国电信的光纤在商务楼宇基本实现全覆盖:南方农村行政村通光缆比例接近70%,乡镇一级基本实现光缆全覆盖。2011年中国FTTx新增端口数将超过了ADSL也超过FTTB,城市中FTTH的下行速率至少将达到20Mb/s。FTTH在价格相同的情况下优选GPON,截至目前国内三大运营商现网PON应用规模已经超过1亿线,其中中国电信超过6000万,中国联通超过3500万,中国移动600万线。

2011年中国电信启动了“宽带中国·光网城市”,明确提出中国电信将用三年时间实现所有城市光纤化:

·2011年计划新增光纤入户达到3000万个家庭,累计覆盖4000万家庭;

·南方城市实现8M接入带宽全覆盖,20M覆盖率达到70%;东部发达城市和中西部省会城市20M覆盖率达到80%以上;

·2013年对南方城市的所有家庭客户均提供20M接入,FTTH覆盖达到8000万户;

·“十二五”末,南方城市地区实现家庭和政企用户光网全覆盖,光纤入户超过1亿;

·在城市新建区域以FTTH为主,在城市改造区域,对于铜缆距离短于500米的情况,也可以发展FTTB+VDSL2模式;对于农村地区继续以FTTN为主。

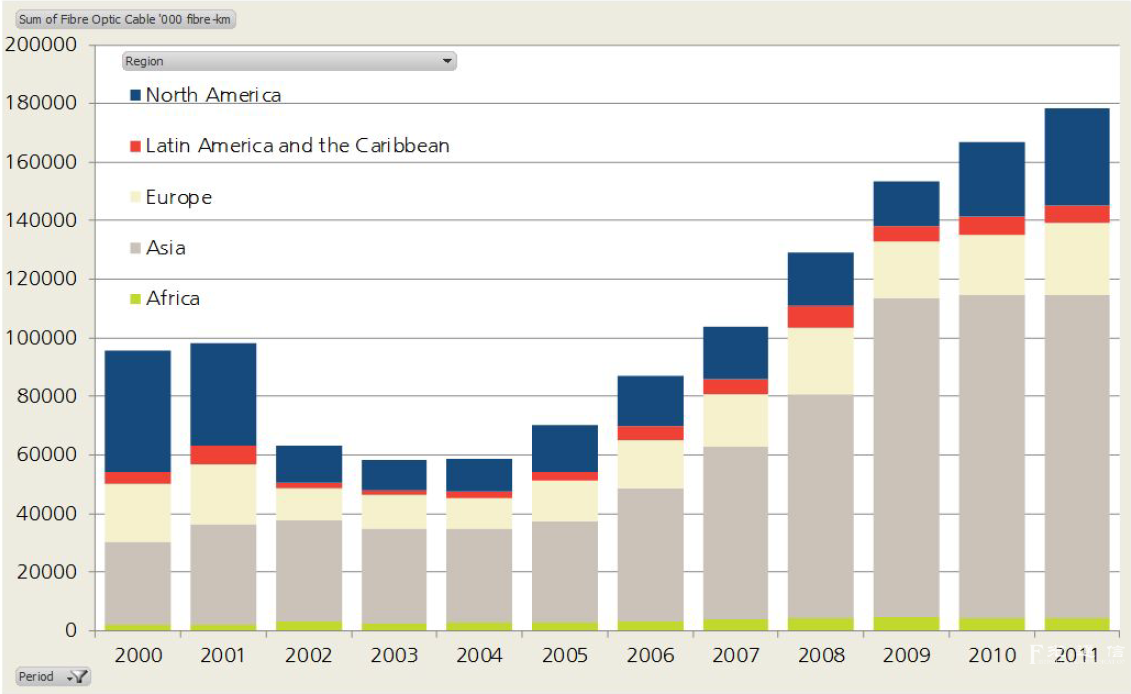

5、全球光缆市场

光缆市场2010年相对2009年的增长:北美8%,欧洲20%,拉美40%,中国的市场是美国的3倍(如图3所示)。今后五年的光缆需求每年将多增加2亿纤芯公里。

图3 Fibre Optic Cable Market Picks Up Strongly in 2010(Source:Integer)

6、光纤预制棒

中国消耗全球光纤预制棒的近一半,2010年中国需求量是3000吨,国内可生产1400吨,进口了2003.6吨。

日本、美国是向中国出口光纤预制棒最多的国家,主要的供应商是Shin Etsu, Fujikura,Sumitomo Electric,Corning and Holland Drake等。到2013年估计中国国内光纤预制棒的生产能力可达2895吨,基本满足中国国内需求。

7、中国“十二五”光通信市场预测

中国FTTx用户将从2009年的2300万户迅速增加到2015年的5000万户,在整个“十二五”期间有上亿芯公里的光缆市场规模。“十二五” 平均每年新建3G基站15万个,每年拉动光纤光缆的市场需求量将达到1800万芯公里,每年需射频同轴电缆约7.5万公里。

而“十二五”期间,用于电信网和广电网“三网融合”宽带升级改造的投资分别达到1500亿元和1420亿元,我国光电线缆及其配套设备、光器件产品,特别是用于FTTX的ODN无源器件需求将很旺盛。

“十二五”期间“村村通”建设继续拉动光纤需求。明确提出65万行政村实现村村通光缆,每年将新增光缆400~500万芯公里。我国铁路和城市轨道交通大规模建设,预测“十二五”期间每年新建铁路数字信号电缆为8-10万公里,轨道交通信号电缆、漏泄电缆为1.5-2万公里,特种电力光缆为8-9万公里,还有需求量十分可观电力光纤入户的光电复合线缆。特高压输电线路和智能电网的建设也带动光电缆及光系统需求。

五、宽带化发展面临的挑战

1、三网融合面临的挑战

一直以来,省地市县四级办广电的体制形成了3000多家广电运营商,诸侯割据,各自为政。目前还有多个省尚未开始整合,离全国整合还有很长距离,资产重组的开支逾千亿元,资金有待落实。目前广电与电信部门的改革不同步,除了如上海等少数地方外,广电部门还未实现台网分离。从发达国家的经验看内容与传送管理分离是推动三网融合的重要举措,也是加强内容监管保证信息安全的有效机制。

三网融合为宽带化打开了大门,但目前的试点方案的三网融合仅仅是部分业务的双向开放,并未触动体制问题,台网不分离,监管未合一,缺乏相应的法规保障,三网融合的期望与现状还相差很远。与发达国家和一些发展中国家相比,我国在信息化方面的立法明显滞后,缺乏电信法与广播电视法。

2、宽带化面临商业模式与投资回报的挑战

宽带流量优化管理和合理的资费模式是宽带持续发展的关键。以美国为例,5%的网民消耗全网的50%宽带,而其中90%是非法下载。据美国相关的统计和测算,每兆带宽用于短消息可赚20 美元,VoIP可赚0.07美元,互联网可赚0.007美元,而视频只能赚到0.00017美元,所以带宽用来传视频还缺乏良好的盈利模式。

3、宽带上网每月资费

表1 各国宽带资费

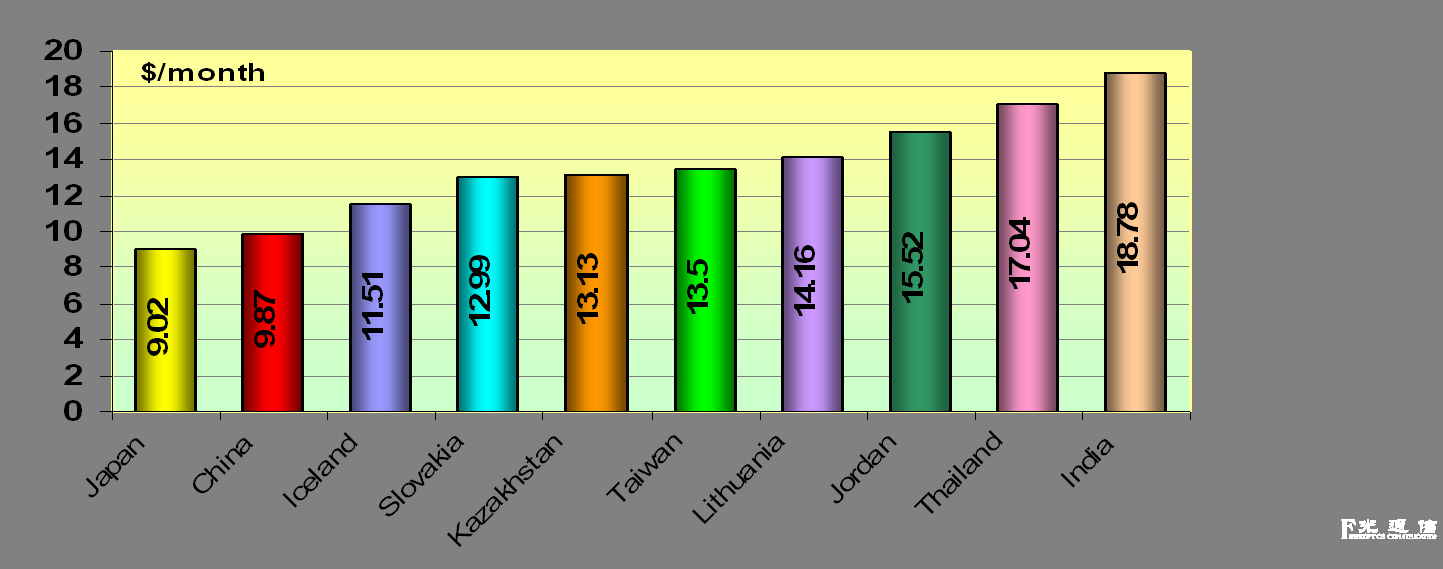

从部分发达国家以每月1Mbit/s流量的接入费看,瑞士比较高,为21.7美元,日本比较低,为0.27 美元。以ITU公布的亚洲部分国家和地区每月家庭宽带接入费来看,日本9.02美元、中国9.87美元、哈萨克斯坦13.13美元、中国台湾地区13.5美元、约旦15.52美元、泰国17.04美元、印度18.78美元。与其他国家相比,中国网民宽带上网费用绝对值不算高。但是,中国互联网络信息中心(CNNIC)2008 年6月公布的在家上网的网民月均家庭上网接入费用为77元/月,网民平均月收入为1787元,上网费占收入4.3%;如果加上电话(包括移动电话)的支出,通信占可支配收入达8%,这一比例远高于发达国家的水平。中国网民宽带上网费用绝对值并不高,但相对于收入仍然高。

图4 亚洲部分国家和地区每月家庭宽带接入费

4、通信产品面临过分的价格竞争

在2010年中国的光纤和光缆容量利用率大约90%,集中采购价格约每年下降12%。2000年,1纤芯公里的光纤价格为1800元,到2009年跌到了85元,2010年平均价格为75元,最低价格仅为55元。

运营商的集中采购和供应商的低价竞争,一方面过分挤压上游企业本来就微薄的利润,另一方面可能转化为质量下降,最终损害了宽带用户的利益。

5、宽带化需要政策保证

要确保宽带化的顺利实现,在政策方面要做好以下工作:

·无线宽带面临频率资源难题,一些发达国家已决定将电视数字化后腾出的700MHz主要用于LTE,但我国尚未明确;我国原定用于移动通信的2.4GHz频段又遇到与雷达业务冲突问题。

·正确处理信息安全与宽带发展的关系,对信息内容安全监管的把握度和网络信息安全的保障是宽带化成功的关键。

·妥善处理运营商间互联互通监管和和合理制定网间结算资费政策。

·企业信息化是宽带化的主要效益领域,但行业的进入门槛限制了信息化的应用。

六、结束语

两化融合、三网融合、下一代互联网、宽带移动通信、物联网、云计算为宽带化提供前所未有的发展机遇。中国的光通信将面临十年未有的发展高潮;我们对宽带化发展可能遇到的挑战也应给予足够重视;政策扶持,行业自律,自主创新,抓住机遇,迎接挑战。