责任编辑:匿名 (未验证)

2011/11/28

作者:刘骋 祁庆庆 陈保平 李宏强

一、引言

随着国内运营商3G建设的基本完成,运营商纷纷加快了FTTH部署,使得软光缆市场呈现蓬勃的发展趋势,此外光组件市场和特种光缆应用也加快了软光缆的应用。

对于光纤接入来说,FTTH(光纤到户)是光纤接入网发展的最终形式。光纤接入网以光网络单元的位置所在,分为FTTH(光纤到家庭)、FTTB(光纤到大楼)、FTTP(光纤到驻地)和FTTC(光纤到路边)等几种情况。在国内,光纤接入网主要采用PON(无源光网络)技术,用分光器把光信号进行分配,同时为多个用户提供服务。用于FTTH网络的光缆按照在网络中的位置分为馈线光缆、配线光缆和入户线光缆。

FTTH光缆类型分布见图1,入户光缆这里主要用的就是软光缆。

图1 FTTH应用中光缆类型

二、软光缆的概念

我们知道,对通信用室内光缆、室内外光缆、蝶形引入光缆等光缆品种来说,相对较柔软是其共有的特征,这类光缆还具有共同的制造平台、营销模式和客户群,这些特点明显有别于普通室外光缆以及光电复合缆、电力线架空光缆、海底光缆等光缆类型,我们称这类光缆为“软光缆”。软光缆是光缆产品的一个重要分支,以前称为“特种光缆”或者“室内光缆”,但都不合适,也不准确。我们认为软光缆专指区别于普通室外光缆的室内光缆,但随着光缆应用领域的不断变化,这类光缆不再单独应用于室内,他们有时是楼内外一体化应用,有时候应用于特定环境,有时为临时应用等等。具体产品包括各类室内用软光缆、室内室外两用光缆,应用领域包括连接器用、FTTH专用、3G应用、军用野战、石油煤矿等。

软光缆主要特点为尺寸较小、采用新型材料、技术含量较高;从结构来看,软光缆以干式结构为主;从生产设备来看,具有控制精细的特点。

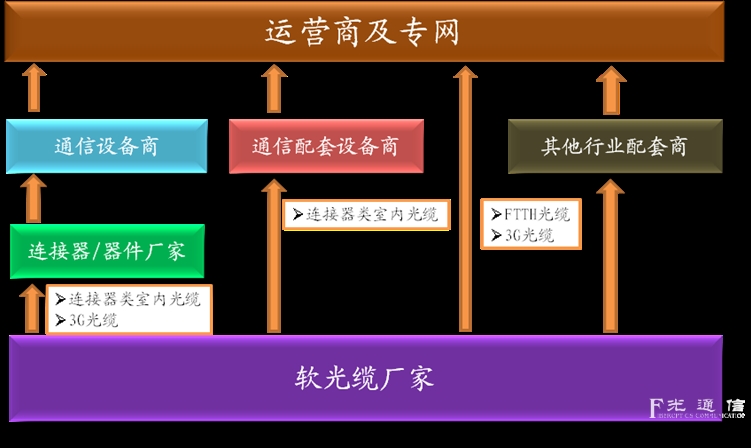

软光缆市场特点为批量小、单位数量价值相对较小;其市场特征表现为客户群通常为配线架厂家、器件商、电信设备制造商、军工企业、运营商等。图2为软光缆产品的产业链及流通渠道。

图2 软光缆产品的产业链及流通渠道

三、软光缆的主要市场分析

1、电信运营商市场

运营商直接采购的主要是FTTH布线用的光缆,又称为皮线光缆、蝶形引入光缆。经过产业链的选择、优化,其产品结构已相对标准化、产品通用性强,几乎全部由运营商集中采购。随着用量的增大,中国电信和中国联通两家主要固网运营商2009年开始集采。

经过前几年的培育,中国的FTTH市场于2008年开始进入到大规模商业化应用时代。随着中国的FTTH商用部署的不断发展,FTTH的整体成本继续下降,每户的平均费用降至700元左右,这为今后几年FTTH市场的跨越式发展扫除了最后的建设成本障碍。

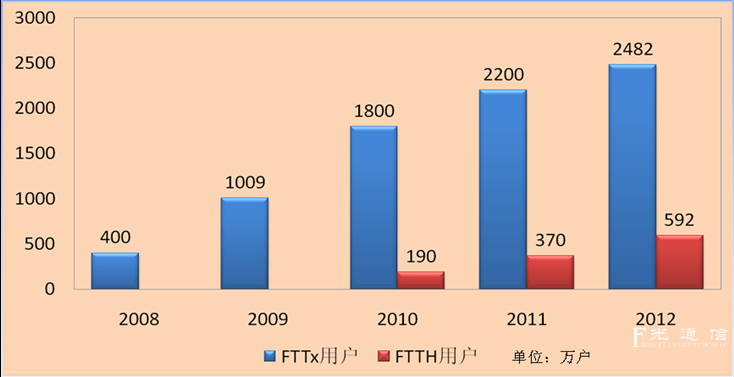

图3 国内FTTx/FTTH用户发展趋势(数据来源:CCID’2010)

从用户数来分析,根据赛迪顾问的数据,2009年中国FTTx用户数约为1009万户,较2008年的400万户增长152%,预计2010~2012年将分别达到1800万户、2200万户、2482万户,其中FTTH用户数将分别达到190万户、370万户、592万户。按每户用皮线缆50米计,2010~2012年总计用量分别为9.5万公里、18.5万公里、30万公里,实际因布线早于设备,蝶形缆用量远大于此数字。从运营商光缆集采情况来分析,2010年,需求总额约2.8亿元,各级运营商实际采购约50万芯公里。2011年,全国计划开展4000万户FTTX,考虑到分路器引起的薄覆盖,会有40%~50%住户会用到蝶形缆,按照每户35米计算,约70万皮长公里,加上少量预成端的蝶形缆,总需求额为4.5~5亿元。

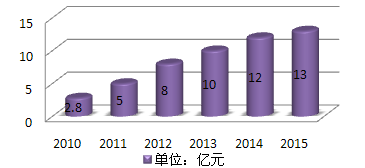

由于中国经济的持续增长,国家对三网融合和FTTH政策性的支持,同时FTTH已基本不存在技术和成本障碍,可以预期,如同互联网和手机的发展历程一样,FTTH市场蝶形缆将在今后几年成爆发性的增长趋势。按中国城镇居民2亿户60%实现光纤到户,考虑公用建筑及各运营商的重复投资,总计FTTH用户数将达到4亿户以上。如同互联网和手机的发展历程,如这一过程分10~15年实现,我们可以预计,2010年开始每年新增400万、2000万、2500万、3000万、3500万、4000万户……,即2010年开始布线户数将会达到500万、2500万、5000万、8000万、1.1亿、1.5亿户……。按以上趋势分析,今后5年的运营商市场软光缆需求量将分别不低于5亿、8亿、10亿、12亿、13亿,见图4所示。

图4 运营商市场需求软光缆预测(2010年~2015年)

2、光组件市场

光组件市场包括系统设备制造商、光纤连接器厂商、光电器件厂商、光配线厂商等,主要集中在华东、华南。其中主要是传统跳线产品,分两类流通渠道,一种通过光纤跳线企业加工成连接器产品卖给系统设备制造商,再到运营商处;一种由配线架、光电器件、光分路器厂家采购加工成附件产品,再到运营商处。

从产品应用上来看,原先的3.0mm单芯缆迅速被2.0mm的取代,一方面是因为提高配线架内的光缆密度,另一方面是降低成本需要;由于FTTx中大量采用光分路器,因此预计2011年0.9mm空套管会大量使用。

从产业宏观环境来看,运营商总体需求将趋于稳定;但随着国际经济复苏,中国企业的竞争力增强,国内主要系统设备制造商的国际系统设备合同将每年稳步增长,预计年增长达到20%以上,其室内缆采购量将稳步增加;直接出口连接器的厂商合同也将逐年大幅增加,对传统光纤跳线的用量也将大幅增加。因此,今后5年国内连接器类软光缆需求稳中有升,预计年增长量5~10%。

2010年国内光组件用软光缆市场容量约为6亿元,按以上推算,未来5年(2011~2015年)的市场预计分别为6.7亿、7.3亿、8.1亿、9亿、10亿,见图5所示。

图5 国内光组件市场软光缆需求 预测(2010年~2015年)

3、特种行业市场

特种行业市场包括军工、传感等特种行业。目前特种行业没有详细的统计数据,其市场总容量将远小于电信市场,飞机、舰船等市场更属于研发培育阶段。但特种行业竞争者少,对价格不敏感,将是提升影响力、获得利润的一个重要补充。尤其是,用于传感器网络的各类传感光缆将是业界关注的一个重点,这其中包括水利工程(江、河、湖泊、水库等)的监测传感光缆、危险能量源(核电站、火电站、油库、气库、输油输气管道等)的运行监测传感光缆、应用于物流领域的传感光缆。

2010年该市场容量约为0.5亿元,预测2015年特种行业的软光缆需求规模将超过1亿元。

四、结语

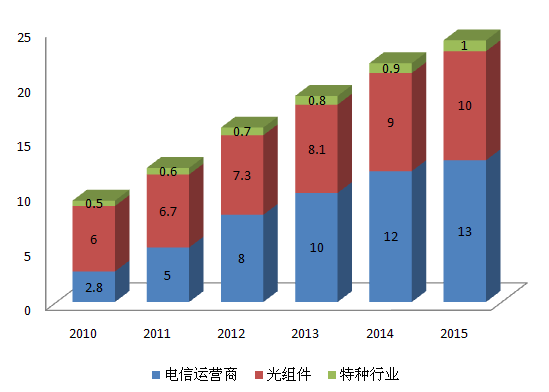

目前,软光缆产业已经形成了完整的产品和应用体系,我们分析认为,软光缆在电信运营商市场的应用将快速增长,在光组件市场也将稳步增长,在其它特种行业的应用将得到明显发展;预测到2015国内软光缆市场的需求将达到24亿元,见图6。

图6 软光缆国内总市场需求预测(2010年~2015年)

在软光缆技术发展方向方面,随着FTTH建设和特种市场的逐步扩大,软光缆的布线和应用环境日益复杂,对软光缆的技术要求也越来越高,我们需要关注以下的4个相关方面的技术研究:

1、软光缆的可靠性研究,研究如何保证光缆在复杂的应用环境下的寿命和可靠性;

2、超柔光缆的开发,进一步降低光缆在极小弯曲半径下的损耗;

3、低摩擦系数光缆的开发,研究解决在室内管道中的安装光缆的问题;

4、软光缆产业的配套性研究,特别是光缆行业、器件厂家、系统设备厂家间的产品配套,以及开发相关的专用施工工具。

随着国内运营商3G建设的基本完成,运营商纷纷加快了FTTH部署,使得软光缆市场呈现蓬勃的发展趋势,此外光组件市场和特种光缆应用也加快了软光缆的应用。

对于光纤接入来说,FTTH(光纤到户)是光纤接入网发展的最终形式。光纤接入网以光网络单元的位置所在,分为FTTH(光纤到家庭)、FTTB(光纤到大楼)、FTTP(光纤到驻地)和FTTC(光纤到路边)等几种情况。在国内,光纤接入网主要采用PON(无源光网络)技术,用分光器把光信号进行分配,同时为多个用户提供服务。用于FTTH网络的光缆按照在网络中的位置分为馈线光缆、配线光缆和入户线光缆。

FTTH光缆类型分布见图1,入户光缆这里主要用的就是软光缆。

图1 FTTH应用中光缆类型

我们知道,对通信用室内光缆、室内外光缆、蝶形引入光缆等光缆品种来说,相对较柔软是其共有的特征,这类光缆还具有共同的制造平台、营销模式和客户群,这些特点明显有别于普通室外光缆以及光电复合缆、电力线架空光缆、海底光缆等光缆类型,我们称这类光缆为“软光缆”。软光缆是光缆产品的一个重要分支,以前称为“特种光缆”或者“室内光缆”,但都不合适,也不准确。我们认为软光缆专指区别于普通室外光缆的室内光缆,但随着光缆应用领域的不断变化,这类光缆不再单独应用于室内,他们有时是楼内外一体化应用,有时候应用于特定环境,有时为临时应用等等。具体产品包括各类室内用软光缆、室内室外两用光缆,应用领域包括连接器用、FTTH专用、3G应用、军用野战、石油煤矿等。

软光缆主要特点为尺寸较小、采用新型材料、技术含量较高;从结构来看,软光缆以干式结构为主;从生产设备来看,具有控制精细的特点。

软光缆市场特点为批量小、单位数量价值相对较小;其市场特征表现为客户群通常为配线架厂家、器件商、电信设备制造商、军工企业、运营商等。图2为软光缆产品的产业链及流通渠道。

图2 软光缆产品的产业链及流通渠道

三、软光缆的主要市场分析

1、电信运营商市场

运营商直接采购的主要是FTTH布线用的光缆,又称为皮线光缆、蝶形引入光缆。经过产业链的选择、优化,其产品结构已相对标准化、产品通用性强,几乎全部由运营商集中采购。随着用量的增大,中国电信和中国联通两家主要固网运营商2009年开始集采。

经过前几年的培育,中国的FTTH市场于2008年开始进入到大规模商业化应用时代。随着中国的FTTH商用部署的不断发展,FTTH的整体成本继续下降,每户的平均费用降至700元左右,这为今后几年FTTH市场的跨越式发展扫除了最后的建设成本障碍。

图3 国内FTTx/FTTH用户发展趋势(数据来源:CCID’2010)

由于中国经济的持续增长,国家对三网融合和FTTH政策性的支持,同时FTTH已基本不存在技术和成本障碍,可以预期,如同互联网和手机的发展历程一样,FTTH市场蝶形缆将在今后几年成爆发性的增长趋势。按中国城镇居民2亿户60%实现光纤到户,考虑公用建筑及各运营商的重复投资,总计FTTH用户数将达到4亿户以上。如同互联网和手机的发展历程,如这一过程分10~15年实现,我们可以预计,2010年开始每年新增400万、2000万、2500万、3000万、3500万、4000万户……,即2010年开始布线户数将会达到500万、2500万、5000万、8000万、1.1亿、1.5亿户……。按以上趋势分析,今后5年的运营商市场软光缆需求量将分别不低于5亿、8亿、10亿、12亿、13亿,见图4所示。

图4 运营商市场需求软光缆预测(2010年~2015年)

光组件市场包括系统设备制造商、光纤连接器厂商、光电器件厂商、光配线厂商等,主要集中在华东、华南。其中主要是传统跳线产品,分两类流通渠道,一种通过光纤跳线企业加工成连接器产品卖给系统设备制造商,再到运营商处;一种由配线架、光电器件、光分路器厂家采购加工成附件产品,再到运营商处。

从产品应用上来看,原先的3.0mm单芯缆迅速被2.0mm的取代,一方面是因为提高配线架内的光缆密度,另一方面是降低成本需要;由于FTTx中大量采用光分路器,因此预计2011年0.9mm空套管会大量使用。

从产业宏观环境来看,运营商总体需求将趋于稳定;但随着国际经济复苏,中国企业的竞争力增强,国内主要系统设备制造商的国际系统设备合同将每年稳步增长,预计年增长达到20%以上,其室内缆采购量将稳步增加;直接出口连接器的厂商合同也将逐年大幅增加,对传统光纤跳线的用量也将大幅增加。因此,今后5年国内连接器类软光缆需求稳中有升,预计年增长量5~10%。

2010年国内光组件用软光缆市场容量约为6亿元,按以上推算,未来5年(2011~2015年)的市场预计分别为6.7亿、7.3亿、8.1亿、9亿、10亿,见图5所示。

图5 国内光组件市场软光缆需求 预测(2010年~2015年)

特种行业市场包括军工、传感等特种行业。目前特种行业没有详细的统计数据,其市场总容量将远小于电信市场,飞机、舰船等市场更属于研发培育阶段。但特种行业竞争者少,对价格不敏感,将是提升影响力、获得利润的一个重要补充。尤其是,用于传感器网络的各类传感光缆将是业界关注的一个重点,这其中包括水利工程(江、河、湖泊、水库等)的监测传感光缆、危险能量源(核电站、火电站、油库、气库、输油输气管道等)的运行监测传感光缆、应用于物流领域的传感光缆。

2010年该市场容量约为0.5亿元,预测2015年特种行业的软光缆需求规模将超过1亿元。

四、结语

目前,软光缆产业已经形成了完整的产品和应用体系,我们分析认为,软光缆在电信运营商市场的应用将快速增长,在光组件市场也将稳步增长,在其它特种行业的应用将得到明显发展;预测到2015国内软光缆市场的需求将达到24亿元,见图6。

图6 软光缆国内总市场需求预测(2010年~2015年)

1、软光缆的可靠性研究,研究如何保证光缆在复杂的应用环境下的寿命和可靠性;

2、超柔光缆的开发,进一步降低光缆在极小弯曲半径下的损耗;

3、低摩擦系数光缆的开发,研究解决在室内管道中的安装光缆的问题;

4、软光缆产业的配套性研究,特别是光缆行业、器件厂家、系统设备厂家间的产品配套,以及开发相关的专用施工工具。