责任编辑:匿名 (未验证)

2011/07/25

作者:陈伟丽

一、前言

中国是电线电缆的制造大国和世界线材生产大国,但从整个行业的发展水平来看,线缆行业集中度低、技术力量分散,科技含量低等。相反,西方发达国家的线缆行业则经过了上百年的发展,且两极分化明显,市场集中度比较高。我国线缆业内部市场竞争激烈,国际市场竞争乏力,如何改善行业发展现状和提高国际竞争力,是业内迫切思考的一个重要课题。

二、宏观环境

1、政策环境

“十一五”期间,我国电线电缆产业的技术水品与国际先进水平差距在逐步缩小,但产业的国际竞争能力还有待于进一步提高。提高产业竞争能力,为我国经济建设和社会发展提供技术更先进、性能更好,品质更优良、附加值高、性价比更好的线缆产品以满足经济发展、社会生活水品提高以及保障国家安全的需要,逐步扩大国际市场影响力和占有率将是我国线缆行业未来5年,乃至今后更长一段时间发展的主要目标。

2、经济环境

从长期看,中国稳定的政治社会环境,发展中大国的后发优势、广大而持续扩展的市场、较为完整的工业体系和产业配套条件、日趋改善的基础设施等,这些推动我国经济保持稳步增长的重要基础条件未变。

3、技术环境

我国电线电缆技术与国外在基础工业落后、研发投入不足、生产设备与工艺三个方面还有不小差距。由于资金不足或不够重视,技术研究和开发的投入长期不足,使国内企业只求应付眼前的生产,而很少开发新产品、新技术、新工艺,更缺乏具有自主知识产权的技术,因而尚未形成一个完善的科技创新体系。我国电线电缆技术将向损耗小、容量大、土建费用低、占地面积小、环保方向发展。

三、行业分析

1、行业规模

我国线缆行业总体上保持了持续快速的发展态势。2009年,我国电线电缆行业规模以上企业2300家左右。2009年全国线缆行业工业销售产值7309.90亿元,出口交货值544.70亿元,利税总额590.60亿元。2005-2009年线缆行业市场规模如表1所示。

2、行业需求

从电线电缆市场需求看,目前国内急需发展的产品品种是:超高压和特高压电力电缆和架空线及其附件、高温超导电缆、船用电缆、机车车辆用电缆、航空航天领域用电缆、城市轨道用的特种电缆、核电站电缆、低烟无卤阻燃电缆、汽车用配线、高阻燃电缆、智能化大楼用宽频带、局部网电缆、光纤复合架空地线、带状光缆、110kV级以上高压交联电缆附件、潜油泵电缆和高性能绕组线等。

3、行业产品水平

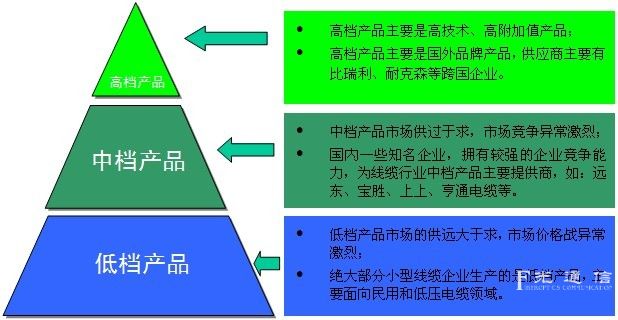

我国线缆行业产品水平居世界中下游,但科技含量在不断提高。目前,我国线缆市场上有国标、厂标、非标三种标准的产品。依据产品科技含量、附加值高低等因素可将现有线缆行业产品分为高、中、低档三个档次。以我国现在的电缆市场行情、行业需求的发展趋势来看,当务之急是提高电缆的科技含量,提高技术水平,实现产品结构的高端化。详细情况如图1所示。

目前,我国线缆行业还没有强势品牌,也没有特别领先的企业,行业集中度低,导致了激烈的价格竞争,对外不足以抵挡跨国公司的强大竞争,对外缺乏技术创新、扩散和集成的主体和渠道。目前我国电线电缆行业中,最大的企业所占市场份额也不过在1%-2%。前十大电线电缆企业的产值合计仅占全行业的15%左右。因此,低端产品价格战激烈。与此同时,具备110千伏电缆附件、220千伏 及以上高压、超高压电力电缆和电缆附件等产品生产能力的企业数量较少。

5、行业关键成功要素

通过研究分析发现:我国线缆行业关键成功因素有技术质量、营销/销售、内部管理、原材料、资金五个方面,如表2所示。

备注:其一般采用二二比较的方式,如果A因素比B因素重要则打2分,同样重要打1分,不重要打0分。

6、行业发展趋势

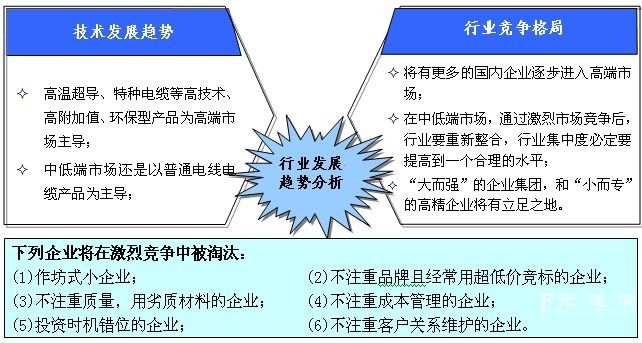

大力发展战略性新兴产业与推动产业结构升级,科技的进步与经济、社会的发展,绿色环保、节能低碳、智能化、互联化等新的发展趋势,将为线缆行业提供新的发展空间及新的增长点。如图2所示。

图2 行业发展趋势

四、市场情况分析

1、市场竞争概况

线缆行业的各种问题、矛盾交织,风险集中凸显,使得竞争压力加大,主要体现在以下几个方面:

(1)重点产品市场用户越来越强势、线缆企业越来越弱势,形成利益长期失衡格局,市场公平的问题越发突出,侵蚀行业利润、影响发展后劲;

(2)铜价的暴涨与暴跌、集中形成原材料价格、资金链、财务成本、合同管理等重要环节的运营管理风险;

(3)无序扩张、产能严重过剩、凸显投资回报的风险;

(4)同质化趋势,使得非理性低价竞争已从低端市场向中、高端市场蔓延趋势,行业总体质量状况有待提高,假冒伪劣、偷工减料在中低压线缆以及相当一部分电气装备线缆中特别令人担忧。

(5)企业发展缺乏理性,市场配置资源的调节作用难以发挥、政府产业政策长期滞后于产业发展的需要。

2、市场预测

预计未来几年内,我国线缆市场前景良好,主要体现在以下几个方面:

(1)架空线与电力电缆。“十二五”期间电网建设投资占电力投资的比重将会加大。①导线:按照国家电网公司建设“三强一优”的战略目标,2020年要建成以特高压骨干网架为和兴的坚强国家电网;针对西北电网,扩径导线也具有一定的市场;国内铝合金芯绞线和中强度合金导线,市场非常大。②电力电缆:预测到2015年,各电压等级电力电缆年需求量为“1kV电力电缆58~66万公里10”;10kV~35kV电力电缆25~30万km。③光纤光缆:预计到2015年OPPC相线复合光缆需求量达到6000公里,ADSS全介质自承式光缆需求量为2万公里,OPGW架空地线复合光缆的需求量下降至4万公里;电力公司已将“三网融合”纳入智能电网试点建设,特种测温光缆和光鲜复合高压电缆也将成为重要技术产品。

(2)轨道交通。①铁路轨道交通。铁道部计划2010年~2012年计划安排机车车辆购置投资3250亿元,将对机车电缆、通信和信号电缆产生巨大需求。未来五年内,铁路机车车辆用电缆年平均约16~20万公里,预计在铁路通信各类信号电缆每年市场需求7-10万公里。②城市轨道交通。目前已有28座城市的轨道交通规划通过了国务院审批,33个城市完成了轨道交通规划,若干城市在规划中或将规划提交的过程中。据测算,未来五年内轨道交通动车 和拖车用轨道交通车辆用电缆年均需求约2.5-3万公里;城市轨道交通用信号电缆的年需求量约1.5-2万公里。

(3)通信领域。随着FTTH、HDTV,三网融合、物联网等技术的发展,全球以及我国对光纤的需求量越来越大,预计未来五年内我国光纤的需求量将会达到每年15%以上的增长,到2015年我国的光纤产量将达到1.8亿芯公里,光纤需求量将达到1.5亿芯公里。尤其是特种光缆,到2015年末市场规模将达到7500万芯公里,年均增长50%以上。

3、市场竞争格局

在我国电线电缆行业中,处于行业中的绝对领先地位的企业包括几家著名的跨国公司,以及国内线缆行业的龙头公司;第二集团是线缆行业中的处于领先地位,但与龙头企业相比有一定差距的企业,以及在某些产品领域内占有一定垄断优势的企业,第三集团是其他缺乏特色与竞争能力的企业。

五、建议

随着线缆产业的发展以及行业内的重组,面对国际大公司的竞争对手,国内线缆企业国际竞争能力还不是很浅个,从长远看,我国线缆企业面临着新一轮的发展机遇,提升技术含量,加快产业升级,实现企业的可持续发展。

1、加强技术自主创新 提高核心竞争能力

目前我国线缆产品比较单调,自主知识产权较少,新产品的开发仅限于简单的模仿型创新层面,稍有真正的原创性的新技术和新产品,竞争力不强。面对国际国内激烈的竞争形势,企业只有增强自主创新能力,加大创新研发的投入,在高端产品上有所创新,开发出具有自主知识产权的新技术、新工艺、新产品,才能确立其在生产制造技术创新中的主体地位,推动形成以市场为导向的产、学、研相结合的技术创新体系,才能不断提高凶悍品的只是含量和科技含量,占领市场,保持旺盛持久的生命力,真正把企业做大做强。

2、重视人才资源 提高管理水平

在转变经济增长方式的大环境下,电线电缆行业中不少企业面临较为严重的人才瓶颈、管理发展瓶颈,这就需要企业站在战略的高度,重视人才资源对企业发展的重要意义,进行创新人才的队伍建设,倡导以人为本的现代管理理念。同时,创新组织机构设置、创新管理制度、创新管理程序,加强价值链环节管理、调整职、权、利,实施有效管理。

3、立足国内,放眼国际市场

在积极拓展国内市场的同时,要通过自营出口或通过国内出口贸易商,代理商、国外经销商或代理商等形式,建立海外营销中心,提供产品顺利进入国际的通道,使主导产品出口额有较大的增长。通过自主创新和配置国际资源能力,积极开拓国际市场,熟悉国际市场游戏规则,把企业尽快做成在国际市场竞争中有实力的企业。

4、抓住机遇 积极实施产品转型

随着电力、电信、铁路、城市轨道交通、建筑、汽车以及造船等行业的发展,我国电线电缆市场规模将继续保持较高的增长速度。而且,线缆高端产品市场凸现。主要是技术含量较高的船用电缆、机车车辆用电缆、航空航天领域用电缆、核电站用电缆以及城市轨道用的特种电缆呈现出无限商机,为电线电缆企业拓宽生存空间觅出一条蹊径,企业应该抓住机遇,加快产业升级,优化产业结构,积极向高科技的线缆产品进行延伸,实现企业的持续发展。

5、加快行业整合 打造竞争优势

面对未来发展趋势和要求,国内线缆企业应该把握发展趋势,加快行业整合步伐,实现资源整合,避免资源浪费,使行业步入良性发展循环。国内线缆企业不够强,不够专,与国外大企业相比有很大差距,国家需对大型企业实施“扶大扶强”政策,大型企业也应该在产业发展中发挥主导作用,向规模优势、成本优势、技术优势和资本优势发展,提高国际竞争优势。

六、结论

面对市场竞争的日益激烈,我国线缆企业国际竞争能力还不是很强,但从长远看,我国线缆企业面临着新一轮的发展机遇。线缆企业应加快提高自主创新能力,拥有更多地核心自主知识产权,进军国际市场,加快产业结构的优化,增强竞争能力,做强做大做精,促进线缆产业健康、持续发展。

中国是电线电缆的制造大国和世界线材生产大国,但从整个行业的发展水平来看,线缆行业集中度低、技术力量分散,科技含量低等。相反,西方发达国家的线缆行业则经过了上百年的发展,且两极分化明显,市场集中度比较高。我国线缆业内部市场竞争激烈,国际市场竞争乏力,如何改善行业发展现状和提高国际竞争力,是业内迫切思考的一个重要课题。

二、宏观环境

1、政策环境

“十一五”期间,我国电线电缆产业的技术水品与国际先进水平差距在逐步缩小,但产业的国际竞争能力还有待于进一步提高。提高产业竞争能力,为我国经济建设和社会发展提供技术更先进、性能更好,品质更优良、附加值高、性价比更好的线缆产品以满足经济发展、社会生活水品提高以及保障国家安全的需要,逐步扩大国际市场影响力和占有率将是我国线缆行业未来5年,乃至今后更长一段时间发展的主要目标。

2、经济环境

从长期看,中国稳定的政治社会环境,发展中大国的后发优势、广大而持续扩展的市场、较为完整的工业体系和产业配套条件、日趋改善的基础设施等,这些推动我国经济保持稳步增长的重要基础条件未变。

3、技术环境

我国电线电缆技术与国外在基础工业落后、研发投入不足、生产设备与工艺三个方面还有不小差距。由于资金不足或不够重视,技术研究和开发的投入长期不足,使国内企业只求应付眼前的生产,而很少开发新产品、新技术、新工艺,更缺乏具有自主知识产权的技术,因而尚未形成一个完善的科技创新体系。我国电线电缆技术将向损耗小、容量大、土建费用低、占地面积小、环保方向发展。

三、行业分析

1、行业规模

我国线缆行业总体上保持了持续快速的发展态势。2009年,我国电线电缆行业规模以上企业2300家左右。2009年全国线缆行业工业销售产值7309.90亿元,出口交货值544.70亿元,利税总额590.60亿元。2005-2009年线缆行业市场规模如表1所示。

表1 2005-2009年电线电缆行业主要经济数据

| 序号 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| 1 | 企业数(规模以上企业) | 3002.00 | 3241.00 | 3645.00 | 4643.00 | 4653.00 |

| 其中:亏损企业数 | 486.00 | 417.00 | 464.00 | 740.00 | 645.00 | |

| 2 | 工业销售产值(现价,亿元) | 2829.60 | 4180.70 | 5557.40 | 6886.90 | 7309.90 |

| 与上年同期相比(%) | 29.30 | 47.70 | 32.90 | 23.90 | 6.10 | |

| 3 | 其中,出口交货值(亿元) | 310.30 | 437.40 | 543.50 | 629.50 | 544.70 |

| 与上年同期相比(%) | 21.00 | 41.00 | 24.30 | 15.80 | -13.50 | |

| 4 | 利税总额(亿元) | 191.00 | 283.20 | 387.00 | 556.80 | 590.60 |

| 5 | 资产总计(亿元) | 2100.40 | 2599.50 | 3212.80 | 3967.50 | 4443.40 |

| 6 | 固定资产原值(亿元) | 733.80 | 865.60 | 1023.10 | 1375.20 | 1639.30 |

| 7 | 从业人员(万人) | 48.40 | 52.30 | 57.80 | 68.90 | 71.70 |

从电线电缆市场需求看,目前国内急需发展的产品品种是:超高压和特高压电力电缆和架空线及其附件、高温超导电缆、船用电缆、机车车辆用电缆、航空航天领域用电缆、城市轨道用的特种电缆、核电站电缆、低烟无卤阻燃电缆、汽车用配线、高阻燃电缆、智能化大楼用宽频带、局部网电缆、光纤复合架空地线、带状光缆、110kV级以上高压交联电缆附件、潜油泵电缆和高性能绕组线等。

3、行业产品水平

我国线缆行业产品水平居世界中下游,但科技含量在不断提高。目前,我国线缆市场上有国标、厂标、非标三种标准的产品。依据产品科技含量、附加值高低等因素可将现有线缆行业产品分为高、中、低档三个档次。以我国现在的电缆市场行情、行业需求的发展趋势来看,当务之急是提高电缆的科技含量,提高技术水平,实现产品结构的高端化。详细情况如图1所示。

图1 线缆行业产品水平情况

4、行业集中度目前,我国线缆行业还没有强势品牌,也没有特别领先的企业,行业集中度低,导致了激烈的价格竞争,对外不足以抵挡跨国公司的强大竞争,对外缺乏技术创新、扩散和集成的主体和渠道。目前我国电线电缆行业中,最大的企业所占市场份额也不过在1%-2%。前十大电线电缆企业的产值合计仅占全行业的15%左右。因此,低端产品价格战激烈。与此同时,具备110千伏电缆附件、220千伏 及以上高压、超高压电力电缆和电缆附件等产品生产能力的企业数量较少。

5、行业关键成功要素

通过研究分析发现:我国线缆行业关键成功因素有技术质量、营销/销售、内部管理、原材料、资金五个方面,如表2所示。

表2 线缆行业关键成功要素分析表

| 技术质量 | 销售 | 品牌宣传 | 资金 | 物流 | 售后服务 | 原材料 | 内部管理 | 政府关系 | 生产能力 | 人力资源 | 总分 | |

| 技术质量 | 1 | 1 | 1 | 1 | 2 | 2 | 1 | 1 | 2 | 2 | 2 | 16 |

| 营销/销售 | 1 | 1 | 1 | 2 | 2 | 2 | 1 | 1 | 2 | 2 | 2 | 17 |

| 品牌宣传 | 1 | 1 | 1 | 0 | 0 | 2 | 0 | 0 | 1 | 1 | 1 | 8 |

| 资金 | 1 | 0 | 2 | 1 | 2 | 2 | 2 | 0 | 1 | 2 | 2 | 15 |

| 物流 | 0 | 0 | 0 | 0 | 1 | 2 | 0 | 0 | 2 | 2 | 1 | 8 |

| 售后服务 | 0 | 0 | 0 | 0 | 2 | 1 | 0 | 0 | 1 | 1 | 1 | 6 |

| 原材料 | 1 | 1 | 1 | 1 | 2 | 2 | 1 | 1 | 2 | 1 | 1 | 14 |

| 内部管理 | 1 | 1 | 1 | 1 | 2 | 2 | 1 | 1 | 2 | 2 | 2 | 16 |

| 政府关系 | 0 | 0 | 0 | 0 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 5 |

| 生产能力 | 0 | 0 | 0 | 0 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 5 |

| 人力资源 | 0 | 0 | 0 | 0 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 5 |

6、行业发展趋势

大力发展战略性新兴产业与推动产业结构升级,科技的进步与经济、社会的发展,绿色环保、节能低碳、智能化、互联化等新的发展趋势,将为线缆行业提供新的发展空间及新的增长点。如图2所示。

图2 行业发展趋势

四、市场情况分析

1、市场竞争概况

线缆行业的各种问题、矛盾交织,风险集中凸显,使得竞争压力加大,主要体现在以下几个方面:

(1)重点产品市场用户越来越强势、线缆企业越来越弱势,形成利益长期失衡格局,市场公平的问题越发突出,侵蚀行业利润、影响发展后劲;

(2)铜价的暴涨与暴跌、集中形成原材料价格、资金链、财务成本、合同管理等重要环节的运营管理风险;

(3)无序扩张、产能严重过剩、凸显投资回报的风险;

(4)同质化趋势,使得非理性低价竞争已从低端市场向中、高端市场蔓延趋势,行业总体质量状况有待提高,假冒伪劣、偷工减料在中低压线缆以及相当一部分电气装备线缆中特别令人担忧。

(5)企业发展缺乏理性,市场配置资源的调节作用难以发挥、政府产业政策长期滞后于产业发展的需要。

2、市场预测

预计未来几年内,我国线缆市场前景良好,主要体现在以下几个方面:

(1)架空线与电力电缆。“十二五”期间电网建设投资占电力投资的比重将会加大。①导线:按照国家电网公司建设“三强一优”的战略目标,2020年要建成以特高压骨干网架为和兴的坚强国家电网;针对西北电网,扩径导线也具有一定的市场;国内铝合金芯绞线和中强度合金导线,市场非常大。②电力电缆:预测到2015年,各电压等级电力电缆年需求量为“1kV电力电缆58~66万公里10”;10kV~35kV电力电缆25~30万km。③光纤光缆:预计到2015年OPPC相线复合光缆需求量达到6000公里,ADSS全介质自承式光缆需求量为2万公里,OPGW架空地线复合光缆的需求量下降至4万公里;电力公司已将“三网融合”纳入智能电网试点建设,特种测温光缆和光鲜复合高压电缆也将成为重要技术产品。

(2)轨道交通。①铁路轨道交通。铁道部计划2010年~2012年计划安排机车车辆购置投资3250亿元,将对机车电缆、通信和信号电缆产生巨大需求。未来五年内,铁路机车车辆用电缆年平均约16~20万公里,预计在铁路通信各类信号电缆每年市场需求7-10万公里。②城市轨道交通。目前已有28座城市的轨道交通规划通过了国务院审批,33个城市完成了轨道交通规划,若干城市在规划中或将规划提交的过程中。据测算,未来五年内轨道交通动车 和拖车用轨道交通车辆用电缆年均需求约2.5-3万公里;城市轨道交通用信号电缆的年需求量约1.5-2万公里。

(3)通信领域。随着FTTH、HDTV,三网融合、物联网等技术的发展,全球以及我国对光纤的需求量越来越大,预计未来五年内我国光纤的需求量将会达到每年15%以上的增长,到2015年我国的光纤产量将达到1.8亿芯公里,光纤需求量将达到1.5亿芯公里。尤其是特种光缆,到2015年末市场规模将达到7500万芯公里,年均增长50%以上。

3、市场竞争格局

在我国电线电缆行业中,处于行业中的绝对领先地位的企业包括几家著名的跨国公司,以及国内线缆行业的龙头公司;第二集团是线缆行业中的处于领先地位,但与龙头企业相比有一定差距的企业,以及在某些产品领域内占有一定垄断优势的企业,第三集团是其他缺乏特色与竞争能力的企业。

表3 电线电缆行业竞争格局

| 阵营 | 主要企业 |

| 第一阵营 | 外资:耐克森、比瑞利、住友、古河; |

| 国内:宝胜、特变鲁能 | |

| 第二阵营 | 新远东、上上、亨通;特种领域的中利软电缆等。 |

| 第三阵营 | 其他企业 |

五、建议

随着线缆产业的发展以及行业内的重组,面对国际大公司的竞争对手,国内线缆企业国际竞争能力还不是很浅个,从长远看,我国线缆企业面临着新一轮的发展机遇,提升技术含量,加快产业升级,实现企业的可持续发展。

1、加强技术自主创新 提高核心竞争能力

目前我国线缆产品比较单调,自主知识产权较少,新产品的开发仅限于简单的模仿型创新层面,稍有真正的原创性的新技术和新产品,竞争力不强。面对国际国内激烈的竞争形势,企业只有增强自主创新能力,加大创新研发的投入,在高端产品上有所创新,开发出具有自主知识产权的新技术、新工艺、新产品,才能确立其在生产制造技术创新中的主体地位,推动形成以市场为导向的产、学、研相结合的技术创新体系,才能不断提高凶悍品的只是含量和科技含量,占领市场,保持旺盛持久的生命力,真正把企业做大做强。

2、重视人才资源 提高管理水平

在转变经济增长方式的大环境下,电线电缆行业中不少企业面临较为严重的人才瓶颈、管理发展瓶颈,这就需要企业站在战略的高度,重视人才资源对企业发展的重要意义,进行创新人才的队伍建设,倡导以人为本的现代管理理念。同时,创新组织机构设置、创新管理制度、创新管理程序,加强价值链环节管理、调整职、权、利,实施有效管理。

3、立足国内,放眼国际市场

在积极拓展国内市场的同时,要通过自营出口或通过国内出口贸易商,代理商、国外经销商或代理商等形式,建立海外营销中心,提供产品顺利进入国际的通道,使主导产品出口额有较大的增长。通过自主创新和配置国际资源能力,积极开拓国际市场,熟悉国际市场游戏规则,把企业尽快做成在国际市场竞争中有实力的企业。

4、抓住机遇 积极实施产品转型

随着电力、电信、铁路、城市轨道交通、建筑、汽车以及造船等行业的发展,我国电线电缆市场规模将继续保持较高的增长速度。而且,线缆高端产品市场凸现。主要是技术含量较高的船用电缆、机车车辆用电缆、航空航天领域用电缆、核电站用电缆以及城市轨道用的特种电缆呈现出无限商机,为电线电缆企业拓宽生存空间觅出一条蹊径,企业应该抓住机遇,加快产业升级,优化产业结构,积极向高科技的线缆产品进行延伸,实现企业的持续发展。

5、加快行业整合 打造竞争优势

面对未来发展趋势和要求,国内线缆企业应该把握发展趋势,加快行业整合步伐,实现资源整合,避免资源浪费,使行业步入良性发展循环。国内线缆企业不够强,不够专,与国外大企业相比有很大差距,国家需对大型企业实施“扶大扶强”政策,大型企业也应该在产业发展中发挥主导作用,向规模优势、成本优势、技术优势和资本优势发展,提高国际竞争优势。

六、结论

面对市场竞争的日益激烈,我国线缆企业国际竞争能力还不是很强,但从长远看,我国线缆企业面临着新一轮的发展机遇。线缆企业应加快提高自主创新能力,拥有更多地核心自主知识产权,进军国际市场,加快产业结构的优化,增强竞争能力,做强做大做精,促进线缆产业健康、持续发展。