责任编辑:匿名 (未验证)

2011/07/25

作者:张斌 袁莉

一、全球光缆需求分析

1、全球光缆需求总量

2010年由于中国三大运营商的3G部署完成,中国的光缆用量下降了10%。虽然所有其它市场的光缆需求有11%的增加,但是全球光缆用量相对2009年仅微幅度增长1%。预计2011年全球光缆的需求量为1亿8369万9千芯公里,相对2010年有近10%的增长。2016年全球的光缆需求量则将达到2亿1026万7千芯公里,5年内年均增长率在5%左右。

2、全球光缆需求地区分布

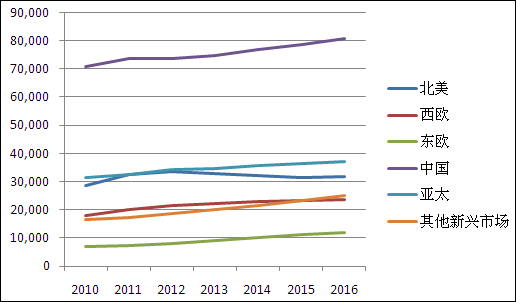

从拉动光缆需求的国家和地区分析:除北美地区,其他地区的光缆需求量在2010至2016年均呈上升态势。其中,东欧地区的年增长率保持在10%左右,为需求量增长最快地区。2010中国占全球光缆需求的41%。比2009年下降5%,但中国仍是需求量最大的国家。预计2016年中国光缆需求将占全球市场的38%。该比例仍大于中国在 2008 年之前30%的份额。

从光缆使用用途分析:骨干网用缆在2012年后有明显下降趋势,且降幅较大。FTTx用缆在今后5年保持稳步增长势头。本地接入网的需求则在2013年后有较快的增长速度。其他光缆的用量保持匀速上升的态势。

二、FTTx在全球发展情况

1、综述

本地网应用包括城域网、接入网、商业网、本地移动网和FTTx 网络。2000年全球本地网用光缆是所有安装光缆的35%。2005年该比例提高到60%。2010年则是65%。预计2016 年该比例将是70%。FTTx在全球范围内安装的光缆占比由2000年的5%上升到2010年的29%。在一些市场上FTTx在光缆总消费的占比非常高。预计 2011年会有更多的国家紧随其后,加入FTTx部署大军,这将激发全球光缆市场对FTTx的关注。

现在,纷繁的互联网应用程序已使越来越多的互联网用户发现ADSL的速度太慢,难以满足他们的需要。其结果是 FTTx 项目将越来越多。更多的拨号用户转换为FTTx用户。由于采用新技术,一些FTTx系统所需的关键材料的价格有下降趋势。这将导致FTTP成本持续下降。这些新的成本结构降低了以光纤到达最终用户的成本,这种整合涵盖FTTC、 FTTN、 FTTB 和FTTP。

FTTx的光缆用量取决于接入用户的数量、建筑结构、铺设密度和其他因素。运营商对于不同FTTx系统的选择,对于光缆的用量有很大的影响。一般而言, FTTP所需的光缆量是FTTN的4倍。FTTx架构的选择取决于客户现行的带宽要求,以及将来他们对带宽的要求、市场竞争程度、楼房密度、管道状态和其他基础设施的质量。这些因素关乎FTTx 部署的调节因子,在不同的国家、不同运营商会有不同的选择。

2000年至2010年FTTx 累计安装2.78亿芯公里。中国、日本、韩国、俄罗斯和美国的安装量占全部Fttx安装量的81%。仅2010 年一年FTTx安装为5100万芯公里。这包括FTTC/FTTN的500万芯公里、 FTTB的2700万芯公里和FTTP约1900万芯公里。预计2016 年的年安装总数将增至6700万芯公里。预计2011年2016年FTTx光缆用量在3.88亿芯公里。到2016年FTTx将覆盖全球约25%至30%的家庭,50%至60%的固定因特网用户。

目前,全球有17亿7千万户家庭和6亿5千万互联网用户,其中5亿3千万是宽带用户。仍有1亿互联网用户采用拨号上网,且这部分用户大部分在发展中国家市场。互联网用户的宽带用户的比例在最近发生显著变化。2004年49%的互联网是宽带用户。2009 年这个比例是 80%。预计2010年将增至82%。

2、Fttx在亚太地区的发展

受中国 FTTB 项目影响,2010年起亚太区成为最多FTTx接入、相应光缆最大需求和最多入网用户的地区。澳大利亚和印度在不久的将来会成为世界上FTTx主要采购区。中国的主要运营商正在加大 FTTx 项目。当移动网络的光缆需求下降,中国近期光缆需求将取决于通过新的 FTTB 和FTTP项目以及支持 FTTx的区域和城域网的建设。

3、Fttx在欧洲的发展

目前在欧洲,住宅和商业用户对光纤到户的使用仍然存疑。截止2010年底,FTTH/FTTB用户渗透率仍然非常低,只有17.5%。日本渗透率为39%,美国为34%。 面对这种低渗透率,欧洲各国相应提出各自的FTTx发展计划。2010年欧洲FTTH用户及FTTH家庭覆盖增速回升。 截止2010年12月底, 欧盟36个国家 (包括俄罗斯) 有近810万FTTH/FTTB用户,FTTH/FTTB覆盖数近3300万。如果不包括俄罗斯在内,FTTH/FTTB用户数为390万,FTTH/FTTB覆盖数为2230万。在东欧国家,特别是俄罗斯市场的推动下,欧洲FTTH/FTTB市场正在稳定增长,欧洲老牌运营商正越来越多的参与 FTTH建设,几乎都已经推出或计划部署大规模的FTTH网络。

目前,欧洲FTTH/FTTB市场主要趋势表现为: 市政府及公共事业FTTH/FTTB覆盖率显著下降。2010年下半年,法国、瑞典和挪威FTTH/FTTB覆盖率略有增长,增长率分别为:2%、4%和5%。东欧市场增长最快,尤其是拉脱维亚,2010年下半年增长率高达61%,而立陶宛和爱沙尼亚的增长率也分别达到33%和26%。新的欧盟市场比如土耳其和乌克兰的覆盖率增长也是显而易见的。大多数欧洲老牌运营商已经推出或正在部署FTTH网络。除了俄罗斯,大部分FTTH/FTTB用户(67%)集中在西欧和北欧八个国家,分别是:瑞典、意大利、法国、立陶宛、挪威、荷兰、斯洛伐克和土耳其。由于俄罗斯的Vimpelcom和Comstar部署FTTB 项目,2010 年东欧的光缆需求有19%增长。

4、Fttx在北美的发展

北美地区光缆需求在2010年增加8%。主要源自墨西哥的需求反弹。美国的需求上升了4%,加拿大的需求上升2%。因为Bell Aliant的FTTP项目,加拿大的需求在经济衰退期也保持强势,并持续并扩大到2010年。虽然,美国Verizon则削减其FiOS FTTP项目中的光缆采购量。AT & T也进一步削减其U-verse FTTN计划。美国国内2010年光缆需求仍有增长,这主要来自新FTTx项目和其他本地/远程运营商。2011年到2012年,美国光缆市场将受益于联邦政府助学金及贷款补贴。该补贴是2009年经济刺激法案的一部分,这项法令包括7亿美元的宽带项目。这笔资金用于建造计算机中心、培训和设立超过 200网络项目,其中大部分将区域将使用光纤访问在农村地区或小城市和城镇的网络。

5、Fttx在新兴市场的发展

在新兴市场中的国家完成了骨干网的程度不同,有的已经开始FTTx项目。例如,阿联酋将在2012 年完成其全国范围内的FTTP建设。Etisalat已覆盖超过一半的家庭,并且在2012 年覆盖70万家庭。南非政府计划在未来三年投入4.5亿南非兰特(约合6475万美元),制定针对政府领域的宽带战略及政策,并为南非互联网服务较为薄弱地区及农村提供宽带基础设施和服务。西电智利在2010年开始的跨年度FTTP项目。巴西政府宣布一项全国骨干网及全国的宽带建设。

非洲、拉美和中东地区的电信运营商已经完成FTTP试验,并规划较大的FTTP项目。虽然非洲、拉美和中东部地区的国家FTTx正蓬勃发展。但其规划仍晚于欧美发达国家的建设项目5至10年。在发展中国家的宽带项目在全球电信光缆市场占比较小。到2016年非洲、拉美和中东的新FTTx 用户数将占全球的5.1 %。但是,由于经济形势和低人口密度,FTTx在非洲将只能是渐进发展。南撒哈拉的非洲国家对无线宽带服务的需求可能会超过固定宽带服务。

三、结论

伴随各国FTTx项目的蓬勃发展,FTTx势必成为未来几年拉动全球光缆需求的主要动力,以满足互联网用户不断增长的带宽需求。

1、全球光缆需求总量

2010年由于中国三大运营商的3G部署完成,中国的光缆用量下降了10%。虽然所有其它市场的光缆需求有11%的增加,但是全球光缆用量相对2009年仅微幅度增长1%。预计2011年全球光缆的需求量为1亿8369万9千芯公里,相对2010年有近10%的增长。2016年全球的光缆需求量则将达到2亿1026万7千芯公里,5年内年均增长率在5%左右。

表1 2008-2016全球光缆需求量

| 千芯公里 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 北美 | 29,447 | 26,540 | 28,600 | 32,550 | 33,542 | 32,761 | 32,261 | 31,445 | 31,695 |

| 西欧 | 15,495 | 14,831 | 17,816 | 20,174 | 21,346 | 22,165 | 22,769 | 23,307 | 23,789 |

| 东欧 | 8,608 | 5,744 | 6,837 | 7,475 | 8,128 | 9,146 | 10,248 | 11,155 | 11,933 |

| 中国 | 41,855 | 79,250 | 70,970 | 73,525 | 73,600 | 74,670 | 76,995 | 78,585 | 80,700 |

| 亚太 | 28,297 | 29,173 | 31,506 | 32,676 | 34,342 | 34,717 | 35,578 | 36,319 | 37,001 |

| 其他 | 13,904 | 15,369 | 16,551 | 17,300 | 18,516 | 19,935 | 21,631 | 23,407 | 25,149 |

| 合 计 | 137,607 | 170,907 | 172,280 | 183,699 | 189,473 | 193,394 | 199,483 | 204,218 | 210,267 |

从拉动光缆需求的国家和地区分析:除北美地区,其他地区的光缆需求量在2010至2016年均呈上升态势。其中,东欧地区的年增长率保持在10%左右,为需求量增长最快地区。2010中国占全球光缆需求的41%。比2009年下降5%,但中国仍是需求量最大的国家。预计2016年中国光缆需求将占全球市场的38%。该比例仍大于中国在 2008 年之前30%的份额。

图1 2011-2016光缆需求变化趋势

3、全球光缆需求应用分类从光缆使用用途分析:骨干网用缆在2012年后有明显下降趋势,且降幅较大。FTTx用缆在今后5年保持稳步增长势头。本地接入网的需求则在2013年后有较快的增长速度。其他光缆的用量保持匀速上升的态势。

表2 2010-2016光缆需求类型

| 千芯公里 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 骨干网 | 29.8 | 28.1 | 27.9 | 24.6 | 22.4 | 21.1 | 19.8 |

| 海缆 | 0.4 | 0.7 | 0.5 | 0.4 | 0.4 | 0.4 | 0.4 |

| FTTx | 50.9 | 56.0 | 61.2 | 68.1 | 68.0 | 67.9 | 67.4 |

| 其他本地接入网 | 61.1 | 66.3 | 64.9 | 63.2 | 69.2 | 73.7 | 79.3 |

| CATV | 11.7 | 13.0 | 14.3 | 15.4 | 16.7 | 17.2 | 18.2 |

| 其他单模光纤应用 | 15.5 | 16.8 | 17.5 | 18.2 | 19.1 | 19.9 | 20.7 |

| 多模光纤应用 | 3.3 | 3.5 | 3.7 | 3.9 | 4.1 | 4.4 | 4.7 |

二、FTTx在全球发展情况

1、综述

本地网应用包括城域网、接入网、商业网、本地移动网和FTTx 网络。2000年全球本地网用光缆是所有安装光缆的35%。2005年该比例提高到60%。2010年则是65%。预计2016 年该比例将是70%。FTTx在全球范围内安装的光缆占比由2000年的5%上升到2010年的29%。在一些市场上FTTx在光缆总消费的占比非常高。预计 2011年会有更多的国家紧随其后,加入FTTx部署大军,这将激发全球光缆市场对FTTx的关注。

现在,纷繁的互联网应用程序已使越来越多的互联网用户发现ADSL的速度太慢,难以满足他们的需要。其结果是 FTTx 项目将越来越多。更多的拨号用户转换为FTTx用户。由于采用新技术,一些FTTx系统所需的关键材料的价格有下降趋势。这将导致FTTP成本持续下降。这些新的成本结构降低了以光纤到达最终用户的成本,这种整合涵盖FTTC、 FTTN、 FTTB 和FTTP。

FTTx的光缆用量取决于接入用户的数量、建筑结构、铺设密度和其他因素。运营商对于不同FTTx系统的选择,对于光缆的用量有很大的影响。一般而言, FTTP所需的光缆量是FTTN的4倍。FTTx架构的选择取决于客户现行的带宽要求,以及将来他们对带宽的要求、市场竞争程度、楼房密度、管道状态和其他基础设施的质量。这些因素关乎FTTx 部署的调节因子,在不同的国家、不同运营商会有不同的选择。

2000年至2010年FTTx 累计安装2.78亿芯公里。中国、日本、韩国、俄罗斯和美国的安装量占全部Fttx安装量的81%。仅2010 年一年FTTx安装为5100万芯公里。这包括FTTC/FTTN的500万芯公里、 FTTB的2700万芯公里和FTTP约1900万芯公里。预计2016 年的年安装总数将增至6700万芯公里。预计2011年2016年FTTx光缆用量在3.88亿芯公里。到2016年FTTx将覆盖全球约25%至30%的家庭,50%至60%的固定因特网用户。

目前,全球有17亿7千万户家庭和6亿5千万互联网用户,其中5亿3千万是宽带用户。仍有1亿互联网用户采用拨号上网,且这部分用户大部分在发展中国家市场。互联网用户的宽带用户的比例在最近发生显著变化。2004年49%的互联网是宽带用户。2009 年这个比例是 80%。预计2010年将增至82%。

表3 2006-2016全球FTTx光缆安装量(按地区分)

| 百万芯公里 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 北美 | 14.3 | 13.1 | 13.8 | 11.5 | 8.1 | 8.3 | 10.1 | 12.3 | 12.6 | 12.4 | 11.7 |

| 欧洲 | 3.8 | 7.7 | 10.6 | 9.4 | 10.9 | 12.1 | 13.1 | 13.9 | 14.0 | 14.3 | 14.8 |

| 亚太 | 11.6 | 10.9 | 16.2 | 25.4 | 30.5 | 34.3 | 35.3 | 39.3 | 38.3 | 37.9 | 37.3 |

| 中东 | 0.0 | 0.0 | 0.3 | 1.2 | 0.6 | 0.6 | 0.9 | 1.0 | 0.9 | 0.8 | 1.0 |

| 非洲 | 0.1 | 0.0 | 0.1 | 0.1 | 0.3 | 0.3 | 1.3 | 0.8 | 1.1 | 1.0 | 1.0 |

| 拉美 | 0.0 | 0.0 | 0.1 | 0.1 | 0.5 | 0.3 | 0.5 | 0.7 | 1.0 | 1.5 | 1.6 |

| 合计 | 29.7 | 31.9 | 41.1 | 47.8 | 50.9 | 56.0 | 61.2 | 68.1 | 68.0 | 67.9 | 67.4 |

受中国 FTTB 项目影响,2010年起亚太区成为最多FTTx接入、相应光缆最大需求和最多入网用户的地区。澳大利亚和印度在不久的将来会成为世界上FTTx主要采购区。中国的主要运营商正在加大 FTTx 项目。当移动网络的光缆需求下降,中国近期光缆需求将取决于通过新的 FTTB 和FTTP项目以及支持 FTTx的区域和城域网的建设。

3、Fttx在欧洲的发展

目前在欧洲,住宅和商业用户对光纤到户的使用仍然存疑。截止2010年底,FTTH/FTTB用户渗透率仍然非常低,只有17.5%。日本渗透率为39%,美国为34%。 面对这种低渗透率,欧洲各国相应提出各自的FTTx发展计划。2010年欧洲FTTH用户及FTTH家庭覆盖增速回升。 截止2010年12月底, 欧盟36个国家 (包括俄罗斯) 有近810万FTTH/FTTB用户,FTTH/FTTB覆盖数近3300万。如果不包括俄罗斯在内,FTTH/FTTB用户数为390万,FTTH/FTTB覆盖数为2230万。在东欧国家,特别是俄罗斯市场的推动下,欧洲FTTH/FTTB市场正在稳定增长,欧洲老牌运营商正越来越多的参与 FTTH建设,几乎都已经推出或计划部署大规模的FTTH网络。

目前,欧洲FTTH/FTTB市场主要趋势表现为: 市政府及公共事业FTTH/FTTB覆盖率显著下降。2010年下半年,法国、瑞典和挪威FTTH/FTTB覆盖率略有增长,增长率分别为:2%、4%和5%。东欧市场增长最快,尤其是拉脱维亚,2010年下半年增长率高达61%,而立陶宛和爱沙尼亚的增长率也分别达到33%和26%。新的欧盟市场比如土耳其和乌克兰的覆盖率增长也是显而易见的。大多数欧洲老牌运营商已经推出或正在部署FTTH网络。除了俄罗斯,大部分FTTH/FTTB用户(67%)集中在西欧和北欧八个国家,分别是:瑞典、意大利、法国、立陶宛、挪威、荷兰、斯洛伐克和土耳其。由于俄罗斯的Vimpelcom和Comstar部署FTTB 项目,2010 年东欧的光缆需求有19%增长。

4、Fttx在北美的发展

北美地区光缆需求在2010年增加8%。主要源自墨西哥的需求反弹。美国的需求上升了4%,加拿大的需求上升2%。因为Bell Aliant的FTTP项目,加拿大的需求在经济衰退期也保持强势,并持续并扩大到2010年。虽然,美国Verizon则削减其FiOS FTTP项目中的光缆采购量。AT & T也进一步削减其U-verse FTTN计划。美国国内2010年光缆需求仍有增长,这主要来自新FTTx项目和其他本地/远程运营商。2011年到2012年,美国光缆市场将受益于联邦政府助学金及贷款补贴。该补贴是2009年经济刺激法案的一部分,这项法令包括7亿美元的宽带项目。这笔资金用于建造计算机中心、培训和设立超过 200网络项目,其中大部分将区域将使用光纤访问在农村地区或小城市和城镇的网络。

5、Fttx在新兴市场的发展

在新兴市场中的国家完成了骨干网的程度不同,有的已经开始FTTx项目。例如,阿联酋将在2012 年完成其全国范围内的FTTP建设。Etisalat已覆盖超过一半的家庭,并且在2012 年覆盖70万家庭。南非政府计划在未来三年投入4.5亿南非兰特(约合6475万美元),制定针对政府领域的宽带战略及政策,并为南非互联网服务较为薄弱地区及农村提供宽带基础设施和服务。西电智利在2010年开始的跨年度FTTP项目。巴西政府宣布一项全国骨干网及全国的宽带建设。

非洲、拉美和中东地区的电信运营商已经完成FTTP试验,并规划较大的FTTP项目。虽然非洲、拉美和中东部地区的国家FTTx正蓬勃发展。但其规划仍晚于欧美发达国家的建设项目5至10年。在发展中国家的宽带项目在全球电信光缆市场占比较小。到2016年非洲、拉美和中东的新FTTx 用户数将占全球的5.1 %。但是,由于经济形势和低人口密度,FTTx在非洲将只能是渐进发展。南撒哈拉的非洲国家对无线宽带服务的需求可能会超过固定宽带服务。

三、结论

伴随各国FTTx项目的蓬勃发展,FTTx势必成为未来几年拉动全球光缆需求的主要动力,以满足互联网用户不断增长的带宽需求。