责任编辑:匿名 (未验证)

2009/05/29

作者:查健江 黄本华 吴江 梁乐天

一、前言

5月,和煦的春风吹开了烂漫的花朵,披着新绿的树木花草向人们散发春意盎然的气息,宛如时下的中国光通信产业,正处于又一次发展的好时机。但是金融危机下,国内外经济形式又发生了深刻的变化,我国的光纤产业保持10%以上的增长,光棒的供需关系又如何发展,带着这些问题,我们进行如下的探讨。

二、市场分析

1、国际光纤市场分析

从国际市场来看,2008年国际光纤销售量超过1.3亿芯公里,已经超过2001年光纤需求最高点,2011年将达16000万公里,今后五年平均增长率达7%。根据现有的生产情况,许多光棒、光纤制造厂已经出现供不应求的状况,对新增加的订单发出提价的要求,许多生产厂家已增加或正计划增加光纤生产产能。

图1 单模光纤销售量

FTTH委员会报道持续的地区性增长,亚洲继续巩固其下一代宽带中的全球领导者地位。韩国、香港、日本和台湾目前占据前4名,而亚洲地区在全球的3200万FTTH到户数量中占有2700万户。韩国如今37%的家庭实现光纤到户,而中国香港是27%,日本是24%,中国台湾地区是7.7%。而随着中国大陆地区在市场方面的快速增长,很快将突破750万户,成为亚洲地区FTTH第二多的国家。

2、国内光纤市场分析

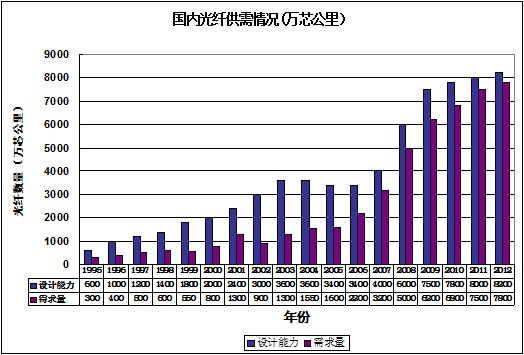

2007年国内光纤销量约3200万芯公里,2008年光纤销量达到了5000万公里,2009年销量将有30%左右的增长达到6200万公里。2008年国内的拉丝能力已达到6000万公里左右,预计一到两年内国内光纤产能还将增加1500万公里左右,达到7500万公里,见图3,中国已经成为光纤使用和制造大国。

首先,国内运营商重组对光通信的推动力度并没有受金融风暴影响而减弱。三大运营商重组之后,为了给自己的全业务竞争打下基础,在网络建设、改造和升级上,下了很大血本,而这些与建设相关的投资,相当一部分投给了光通信产品。目前以FTTx为代表的光进铜退趋势已经不可逆转,未来几年中国市场FTTX用户必将出现井喷式发展,2012年中国FTTX用户有望突破5000万户,根据光纤光缆行业协会的统计数据,3G未来四年将带动光纤需求年增长18%~24%。其次,光通信在蛰伏期练就的“内功”正在逐渐发挥本领。全业务下,运营商已经不再只是靠网络规模和行业垄断取胜,更多时候需要靠完美的用户体验去赢得市场。新一代光通信技术xPON、40G、PTN等都已经过了蛰伏期,顺利投入到运营商用,发展前景十分乐观 。

最后,光通信在电信网络里的角色正在发生变化,以往的单一管道角色正在向重要主导技术过渡。更为重要的是,3G发牌和3G投资已经被工信部列入扩大投资、拉动内需的重要举措之一。2009年3G建设总投资1700亿元,三家电信企业3G建设投资预计约4000亿元,中国电信、中国移动和中国联通3G用户计划发展目标均要达到5000万户左右,将为我国扩大内需和经济增长做出积极贡献。计划通过发展第三代移动通信加大投资力度,进一步加强信息通信基础设施的建设,通过通信业的投资带动社会相关领域、相关行业的发展,在投资拉动方面发挥积极的作用。可见近年来国内光纤市场出现了非常强劲的增长。

总体来说,光通信市场在近几年将会呈现稳步增长的态势,图4对光通信市场的分析和预测可以清晰地看出最近几年光通信市场的走势。

图3 国内光纤供需情况

图4 2004年-2011年中国光通信设备市场发展与预测

基于以上因素,在最近几年,我国的光纤市场需求将有几年的高速增长,然后进入稳定增长期。

从以上分析可见,尽管前几年全球光纤市场低落,我国受其影响光纤市场也低迷不振,但从市场需求情况来看,仍然保持稳步增长。根据有关专家预测,国内光纤市场2006年至2010年的平均年增长率为12%,直至2015年达到饱和点。事实上,2004年以后,随着日本、韩国和美国等国家大力推行光纤到户,国际市场首先出现了回暖,并且在08年光纤价格开始逐步回升。中国市场也随着3G步伐的越来越近,以及数字电视和国家村村通项目的实施,从2008年下半年开始光纤用量出现了大幅度上升,特别是2008年以来的光进铜退建设,使得目前光纤出现了供不应求的局面,国内光纤价格止住了下跌趋势并略有回升。

现在法尔胜由于产能的不足,使得供需矛盾十分突出,急需迅速扩产以缓解生产不足的压力。另外,目前的光纤产业已发展到了依靠规模效应才能有效提升市场竞争力的时代。

3、光纤预制棒的市场分析——供不应求大局已定

目前光纤光缆制造业正逐步升级,预制棒制造作为上游产业向中国转移趋势明确。光纤光缆延长产业链,一方面受传统制造业向我国转移的影响,光纤光缆制造业从最初的光缆加工到光纤拉丝,目前产业链上游预制棒有向中国转移的趋势;另一方面随着厂商技术工艺的熟练,厂商之间的竞争实质是价格与规模,企业为降低成本有延长产业链的内在需求。

国内棒纤缆产业链齐全且上规模的企业主要有长飞、法尔胜、烽火、富通、亨通5家,均在涉足或准备涉足预制棒生产。长飞是最早也是目前国内规模最大的预制棒生产商。2008年法尔胜自产预制棒50吨,烽火与藤仓合作计划预制棒生产,富通和住友08年成立合资公司生产预制棒,另外亨通、中天也有在建或筹划预制棒项目。我们认为主导厂商延长产业链将加速中国成为全球光纤光缆的制造基地的进程。

据不完全统计,08年自制预制棒占总产量的比例约为25%,09年比例略有提升,但进口仍然很大。2006年至2008年,中国进口光纤预制棒依次为691吨、995吨和1200吨。今后几年,整个中国的预制棒总需求量在1600吨以上,年增长为5-10%(见图5)。因此每年缺口光纤预制棒超过1100吨,按照每公斤150美金计算,约合1.65亿美金用于外购棒。光纤预制棒技术的受制于人以及巨大的供需矛盾,将极大地制约我国光通信产业的发展,对我国光通信产业体系健康运行乃至国家的信息安全都是潜在的威胁。

图5 国内预制棒需求分析

三、光纤预制棒的技术发展

1、制棒工艺的发展

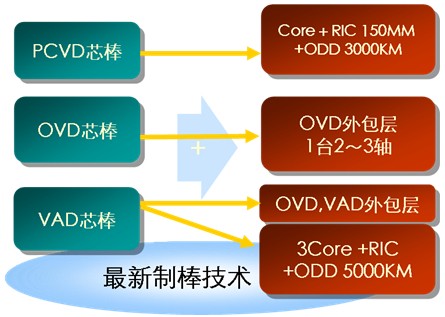

笔者在第七届光纤光缆材料会议上撰文描述单模光纤预制棒制造技术以随着光纤价格持续低迷和低水峰光纤逐渐取代G652B类光纤,其中主要的制棒工艺为PCVD芯棒、OVD芯棒和VAD芯棒。而根据CRU最新统计数据,OVD技术和VAD技术占世界光纤总产量的70%。

图6 预制棒技术的发展

金融危机的逐步演化并对实体经济造成影响,光纤预制棒的制造成本(原材料、动力、人力资源)逐步增加,而光纤价格却增长缓慢,光纤制造厂家必须寻找降低成本的方法。

我们认为目前降低光纤预制棒成本的方法主要有两类:一类是节约成本类,比如原材料本地化、采取一系列的降本增效的措施等;另一类是改进工艺和设备,比如增大预制棒的尺寸,和一车双轴系统的应用。国际上的先进制棒技术,采用套管法成品棒直径能做大到150mm至200mm,国内目前很少有如此大的拉丝炉可以拉丝,目前国内主要还是80mm至100mm。而且管子的价格根据工厂的需求量和芯棒的尺寸来定,需求量不大或者芯棒太小,都没有办法得到最优惠的价格,这无疑是对制棒工厂来说,是一种难言的痛楚。制棒厂与其受制于人,不如花点时间自己掌握这一套技术。

法尔胜进入到光纤制造领域短短的十年时间,从棒到纤到缆,已具有了一定的生产规模,并形成了自己的技术研发队伍。2001年底成功开发出国内首创的MCVD+OVD预制棒生产技术,填补了国内空白,突破了国际产业的垄断,于2002年4月通过产品技术鉴定,与传统的MCVD加套管法相比,成本可节约15%以上。2002年,法尔胜光纤预制棒产业化项目被列入国家“863”计划。在随后的几年中,法尔胜通过自主创新,研制成功了AFHD全火焰水解法制备低水峰光纤预制棒技术,并获得了国家科技部“十一五”支撑计划的支持。由于不用基管,AFHD工艺显著降低了制棒成本,产品质量更加优秀、光纤的抗弯曲性能、PMD和抗氢损性能更佳优异。一根8公斤的芯棒母棒成棒后拉丝长度可达3000公里。法尔胜目前已经形成了完善的制棒装备体系,有效降低在预制棒生产装备方面对国外的依赖性。

2、AFHD全火焰水解工艺

图7 AFHD光纤预制棒生产流程

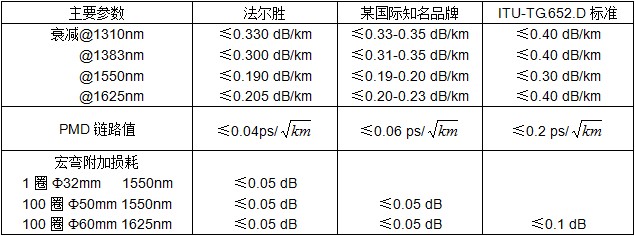

采用该技术,预制棒的生产能力可以大幅度得到提升,单台芯棒设备的生产能力在150~200万芯公里。同时预制棒制造成本大幅降低,具有明显的市场竞争优势。采用该方法生产的单模光纤各项指标均优于 ITU-TG.652.D标准,具体见表1:

图8 AFHD光纤典型谱损耗图

3、国内几种光纤预制棒技术的比较

四、结束语

面对国外技术封锁和国内产业整合,迅速形成规模效应和完善产业链式光纤企业正努力在做的事情。不想受制于人,阻碍产业发展,则必须自行研发设备、工艺和产品。一味依赖国外技术和设备,一是初期投入巨大且技术经验缺乏,二是没有大规模低成本生产的可能行。只有成套设备、工艺技术、人才资源都掌握在自己手里,方可独步天下。我们认为新上或在建的制棒厂,第一要素是必须形成自主知识产权的制棒技术;其次制棒规模必须达到300万芯公里,否则很难达到盈亏平衡;第三,快速形成自己的研发中心,以利于技术创新,提升竞争力;第四,鼓励企业间联合开发,互通有无,取长补短。只有这样,才能有利于民族光纤工业的健康发展。

5月,和煦的春风吹开了烂漫的花朵,披着新绿的树木花草向人们散发春意盎然的气息,宛如时下的中国光通信产业,正处于又一次发展的好时机。但是金融危机下,国内外经济形式又发生了深刻的变化,我国的光纤产业保持10%以上的增长,光棒的供需关系又如何发展,带着这些问题,我们进行如下的探讨。

二、市场分析

1、国际光纤市场分析

从国际市场来看,2008年国际光纤销售量超过1.3亿芯公里,已经超过2001年光纤需求最高点,2011年将达16000万公里,今后五年平均增长率达7%。根据现有的生产情况,许多光棒、光纤制造厂已经出现供不应求的状况,对新增加的订单发出提价的要求,许多生产厂家已增加或正计划增加光纤生产产能。

图1 单模光纤销售量

数据来源:CRU 2008

图2 单模光纤全球需求量

根据CRU的光纤光缆的一份调查报告,2008年的上半年度全球光纤的需求量是7600万芯公里,而其中超过半数的需求是属于亚洲的。增长率显示2008的全球需求量应该至少是1.5亿芯公里。市场已经恢复到衰落前的水平,但是主要的应用场所是接入网,而不是长途干线网。CRU后来亦提到最近几个月的光纤和光缆的价格都略有抬头。光缆价格上涨的主要原因是原材料、劳动力和交通运输成本的上涨,而光纤价格上涨是由于预制棒的供不应求。FTTH委员会报道持续的地区性增长,亚洲继续巩固其下一代宽带中的全球领导者地位。韩国、香港、日本和台湾目前占据前4名,而亚洲地区在全球的3200万FTTH到户数量中占有2700万户。韩国如今37%的家庭实现光纤到户,而中国香港是27%,日本是24%,中国台湾地区是7.7%。而随着中国大陆地区在市场方面的快速增长,很快将突破750万户,成为亚洲地区FTTH第二多的国家。

2、国内光纤市场分析

2007年国内光纤销量约3200万芯公里,2008年光纤销量达到了5000万公里,2009年销量将有30%左右的增长达到6200万公里。2008年国内的拉丝能力已达到6000万公里左右,预计一到两年内国内光纤产能还将增加1500万公里左右,达到7500万公里,见图3,中国已经成为光纤使用和制造大国。

首先,国内运营商重组对光通信的推动力度并没有受金融风暴影响而减弱。三大运营商重组之后,为了给自己的全业务竞争打下基础,在网络建设、改造和升级上,下了很大血本,而这些与建设相关的投资,相当一部分投给了光通信产品。目前以FTTx为代表的光进铜退趋势已经不可逆转,未来几年中国市场FTTX用户必将出现井喷式发展,2012年中国FTTX用户有望突破5000万户,根据光纤光缆行业协会的统计数据,3G未来四年将带动光纤需求年增长18%~24%。其次,光通信在蛰伏期练就的“内功”正在逐渐发挥本领。全业务下,运营商已经不再只是靠网络规模和行业垄断取胜,更多时候需要靠完美的用户体验去赢得市场。新一代光通信技术xPON、40G、PTN等都已经过了蛰伏期,顺利投入到运营商用,发展前景十分乐观 。

最后,光通信在电信网络里的角色正在发生变化,以往的单一管道角色正在向重要主导技术过渡。更为重要的是,3G发牌和3G投资已经被工信部列入扩大投资、拉动内需的重要举措之一。2009年3G建设总投资1700亿元,三家电信企业3G建设投资预计约4000亿元,中国电信、中国移动和中国联通3G用户计划发展目标均要达到5000万户左右,将为我国扩大内需和经济增长做出积极贡献。计划通过发展第三代移动通信加大投资力度,进一步加强信息通信基础设施的建设,通过通信业的投资带动社会相关领域、相关行业的发展,在投资拉动方面发挥积极的作用。可见近年来国内光纤市场出现了非常强劲的增长。

总体来说,光通信市场在近几年将会呈现稳步增长的态势,图4对光通信市场的分析和预测可以清晰地看出最近几年光通信市场的走势。

图3 国内光纤供需情况

图4 2004年-2011年中国光通信设备市场发展与预测

从以上分析可见,尽管前几年全球光纤市场低落,我国受其影响光纤市场也低迷不振,但从市场需求情况来看,仍然保持稳步增长。根据有关专家预测,国内光纤市场2006年至2010年的平均年增长率为12%,直至2015年达到饱和点。事实上,2004年以后,随着日本、韩国和美国等国家大力推行光纤到户,国际市场首先出现了回暖,并且在08年光纤价格开始逐步回升。中国市场也随着3G步伐的越来越近,以及数字电视和国家村村通项目的实施,从2008年下半年开始光纤用量出现了大幅度上升,特别是2008年以来的光进铜退建设,使得目前光纤出现了供不应求的局面,国内光纤价格止住了下跌趋势并略有回升。

现在法尔胜由于产能的不足,使得供需矛盾十分突出,急需迅速扩产以缓解生产不足的压力。另外,目前的光纤产业已发展到了依靠规模效应才能有效提升市场竞争力的时代。

3、光纤预制棒的市场分析——供不应求大局已定

目前光纤光缆制造业正逐步升级,预制棒制造作为上游产业向中国转移趋势明确。光纤光缆延长产业链,一方面受传统制造业向我国转移的影响,光纤光缆制造业从最初的光缆加工到光纤拉丝,目前产业链上游预制棒有向中国转移的趋势;另一方面随着厂商技术工艺的熟练,厂商之间的竞争实质是价格与规模,企业为降低成本有延长产业链的内在需求。

国内棒纤缆产业链齐全且上规模的企业主要有长飞、法尔胜、烽火、富通、亨通5家,均在涉足或准备涉足预制棒生产。长飞是最早也是目前国内规模最大的预制棒生产商。2008年法尔胜自产预制棒50吨,烽火与藤仓合作计划预制棒生产,富通和住友08年成立合资公司生产预制棒,另外亨通、中天也有在建或筹划预制棒项目。我们认为主导厂商延长产业链将加速中国成为全球光纤光缆的制造基地的进程。

据不完全统计,08年自制预制棒占总产量的比例约为25%,09年比例略有提升,但进口仍然很大。2006年至2008年,中国进口光纤预制棒依次为691吨、995吨和1200吨。今后几年,整个中国的预制棒总需求量在1600吨以上,年增长为5-10%(见图5)。因此每年缺口光纤预制棒超过1100吨,按照每公斤150美金计算,约合1.65亿美金用于外购棒。光纤预制棒技术的受制于人以及巨大的供需矛盾,将极大地制约我国光通信产业的发展,对我国光通信产业体系健康运行乃至国家的信息安全都是潜在的威胁。

图5 国内预制棒需求分析

三、光纤预制棒的技术发展

1、制棒工艺的发展

笔者在第七届光纤光缆材料会议上撰文描述单模光纤预制棒制造技术以随着光纤价格持续低迷和低水峰光纤逐渐取代G652B类光纤,其中主要的制棒工艺为PCVD芯棒、OVD芯棒和VAD芯棒。而根据CRU最新统计数据,OVD技术和VAD技术占世界光纤总产量的70%。

图6 预制棒技术的发展

我们认为目前降低光纤预制棒成本的方法主要有两类:一类是节约成本类,比如原材料本地化、采取一系列的降本增效的措施等;另一类是改进工艺和设备,比如增大预制棒的尺寸,和一车双轴系统的应用。国际上的先进制棒技术,采用套管法成品棒直径能做大到150mm至200mm,国内目前很少有如此大的拉丝炉可以拉丝,目前国内主要还是80mm至100mm。而且管子的价格根据工厂的需求量和芯棒的尺寸来定,需求量不大或者芯棒太小,都没有办法得到最优惠的价格,这无疑是对制棒工厂来说,是一种难言的痛楚。制棒厂与其受制于人,不如花点时间自己掌握这一套技术。

法尔胜进入到光纤制造领域短短的十年时间,从棒到纤到缆,已具有了一定的生产规模,并形成了自己的技术研发队伍。2001年底成功开发出国内首创的MCVD+OVD预制棒生产技术,填补了国内空白,突破了国际产业的垄断,于2002年4月通过产品技术鉴定,与传统的MCVD加套管法相比,成本可节约15%以上。2002年,法尔胜光纤预制棒产业化项目被列入国家“863”计划。在随后的几年中,法尔胜通过自主创新,研制成功了AFHD全火焰水解法制备低水峰光纤预制棒技术,并获得了国家科技部“十一五”支撑计划的支持。由于不用基管,AFHD工艺显著降低了制棒成本,产品质量更加优秀、光纤的抗弯曲性能、PMD和抗氢损性能更佳优异。一根8公斤的芯棒母棒成棒后拉丝长度可达3000公里。法尔胜目前已经形成了完善的制棒装备体系,有效降低在预制棒生产装备方面对国外的依赖性。

2、AFHD全火焰水解工艺

图7 AFHD光纤预制棒生产流程

表1 法尔胜AFHD低水峰光纤的参数

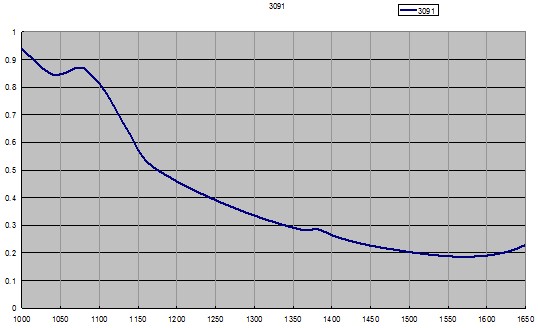

光纤的典型谱损耗见下图:

图8 AFHD光纤典型谱损耗图

表2 国内几种制棒工艺的对比

| 工艺 | MCVD+OVD | PCVD+RIC | VAD+OVD | AFHD |

| 低水峰光纤 | 较难 | 较难 | 易 | 易 |

| 管材 | 进口基管 | 进口套管 | 无 | 无 |

| 沉积速度 芯棒/外沉积(g/min) |

<6/20 | <6/- | 6-10/30-35 | >10/30 |

| 大尺寸光纤预制棒 | 难 | 需大套筒 | 无需套管 | 无需套管 |

| 工艺稳定性 | 难 | 一般 | 一般 | 易 |

| 生产成本 | 高 | 高 | 中 | 低 |

如表2所示,管内法制备预制棒受到管子尺寸的限制和成本的影响,很难制作高品质大尺寸低成本的低水峰光纤预制棒。而管外法制备低水峰预制棒,效率高、成本低,工艺难度低,适合制作大尺寸预制棒。可见AFHD工艺是最适合生产大尺寸低水峰预制棒的工艺之一,不仅避免过度依赖国外技术和产品,而且全面提高了工艺装备水平,为今后的扩能和产品提升打下扎实的基础,具有极佳的应用前景。

四、结束语

面对国外技术封锁和国内产业整合,迅速形成规模效应和完善产业链式光纤企业正努力在做的事情。不想受制于人,阻碍产业发展,则必须自行研发设备、工艺和产品。一味依赖国外技术和设备,一是初期投入巨大且技术经验缺乏,二是没有大规模低成本生产的可能行。只有成套设备、工艺技术、人才资源都掌握在自己手里,方可独步天下。我们认为新上或在建的制棒厂,第一要素是必须形成自主知识产权的制棒技术;其次制棒规模必须达到300万芯公里,否则很难达到盈亏平衡;第三,快速形成自己的研发中心,以利于技术创新,提升竞争力;第四,鼓励企业间联合开发,互通有无,取长补短。只有这样,才能有利于民族光纤工业的健康发展。